通勤費について

株式会社Aimペイロールエージェンシーです!

通勤費は、会社員にとってごく当たり前の支給項目の一つ。

しかし、実はこの通勤費には

「非課税になる部分」と「課税対象となる部分」があるのをご存じでしょうか?

今回は、1年の中で新入社員が最も多い時期となりますので、

通勤手当の非課税・課税の違いや、その金額の基準、注意点についてわかりやすく解説します。

【目次】

1.非課税通勤費とは?

2.課税通勤費とは?

3.なぜ非課税枠があるのか?

4.従業員の通勤手当について、電車やバスがない場合にタクシー代は通勤費として扱えるのか?

5.通勤費と交通費の違い

6.まとめ

1.非課税通勤費とは?

非課税通勤費とは、一定の条件・上限金額内で支給される通勤手当のことです。

税法上、以下の範囲であれば課税対象になりません。

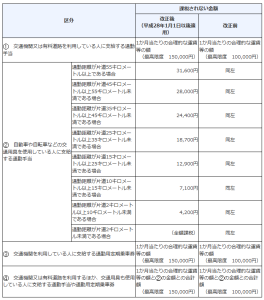

【非課税限度額の例】(2025年現在)

- 公共交通機関(電車・バスなど):月額15万円まで

- 自家用車通勤(距離に応じて):例)片道55km以上 → 月額31,600円まで

※国税庁HPより

2.課税通勤費とは?

非課税限度額を超えて支給された通勤手当は、超えた部分が給与所得として課税対象になります。

《例》

公共交通機関での通勤費:月16万円支給

→ 非課税:15万円

→ 課税:1万円(給与として扱われる)

3.なぜ非課税枠があるのか?

通勤費は業務に必要な移動のための支出とされており、

生活費とは異なるという考えから、一定額までは非課税とされています。

しかし、あまりに高額な金額や、

不自然な通勤経路を取っている場合は課税の対象になることも。

■ 注意点・ポイント

- 実際の通勤経路に基づいた金額での支給が原則

- 車通勤の場合は距離に注意!

- 定期代が変わったときは会社に報告を!

- 在宅勤務が多い場合、通勤手当が見直されることも

4.従業員の通勤手当について、

電車やバスがない場合にタクシー代は通勤費として扱えるのか?

上記で述べたように、会社が従業員に支給する通勤手当は、

時間や距離を踏まえて経済的かつ合理的な経路、

手段で計算された金額までは非課税とされています。

しかし、深夜営業の店舗などにおいて従業員が帰宅する時間帯に電車やバスが運行していない場合、

タクシー代を支給しても合理的な手段と判断がされ非課税の通勤手当となります。

上記の条件を満たせば、非課税通勤費として従業員に支給できるので、

従業員は安心して業務に携わることができるということにつながります。

ただし、先程も述べたように非課税と認められる通勤手当は「15万円」が上限です。

これを超えた場合には給与として課税されます。

マイカー通勤の非課税限度額は、距離に応じて定められています。

新幹線は合理的といえる場合には、新幹線通勤も認められています(※グリーン車の利用については課税対象)。

5.通勤費と交通費の違い

ここで混同しやすいのが通勤費と交通費です。

その違いは、通勤費は従業員が会社に通勤する為にかかる金銭であり、

交通費は例えば出張で新幹線やタクシーを使ったなど業務に必要とした費用になります。

これは業務に必要な交通費であるため会社の経費となります。

通勤費はあくまで従業員が会社に出勤する為の交通費ということになります。

ただし、社会保険料については、

毎月の給与額に通勤費を含めた月収を標準報酬月額として算出します。

それに対して、交通費は、あくまで会社の経費を従業員が立て替えたものであり、

従業員個人の所得には関係ありません。たとえ精算する交通費が高額になっても、

それによって従業員に所得税が課せられたり、社会保険料が上がったりすることはありません。

6.まとめ

通勤手当は、非課税の範囲で支給されれば節税にもなりますが、

限度額を超えると課税対象になります。

また、所得税は非課税であっても、

社会保険料の計算においては通勤手当を標準報酬月額の対象となる報酬に含める必要があります。

通勤手当を支給する際の税金や社会保険料の計算に関する処理をミスなく行うために、

給与計算のアウトソーシングはいかがでしょうか。

Aimペイロールエージェンシーでは、企業の給与計算代行、WEB明細化、

勤怠集計効率化、給与制度設計、人事評価制度の構築、人事労務管理のDX化及び

年末調整補助サービス等の専門業務のアウトソーシングサービス・コンサルティング業務を行っております。

懇切丁寧にご相談に乗らせて頂きますので、ぜひお気軽にお問合せください。