住民税について

株式会社Aimペイロールエージェンシーです!

6月から新年度の住民税額となります。

給与計算業務において、所得税と並んで重要なのが「住民税」の取り扱いです。

特に5月~6月は、各自治体から住民税の通知が届くため、

通常の給与計算に加えて事務処理が多くなり、

対応ミスが起きやすい時期でもあります。

今回は、給与担当者が押さえておくべき住民税の基本と、

実務でのポイントについてわかりやすく解説していきます。

【目次】

1.住民税とは?

2.特別徴収の実務フロー

3.よくあるミスと注意点

4.まとめ

1.住民税とは?

住民税は、地方自治体が住民サービスを提供するために徴収する税金です。

所得に応じて課税され、「都道府県民税」と「市町村民税」の2つから成り立っています。

【住民税の種類】

• 所得割:前年の所得に応じて決まる部分

• 均等割:所得に関係なく一定額が課される部分

【支払い方法】

• 特別徴収(会社が給与から天引きして納付)

• 普通徴収(本人が自治体に直接納付)

※給与担当者は、特別徴収の手続きを正確に行う必要があります。

2.特別徴収の実務フロー

5月:各自治体から「特別徴収税額通知書」が届く

• 従業員1人ずつ、6月から翌年5月までの住民税額が記載されています。

6月:新しい住民税額の天引きスタート

• 給与計算時に、通知された金額を差し引きます。

• 納付期限は原則翌月10日。

年度途中の対応

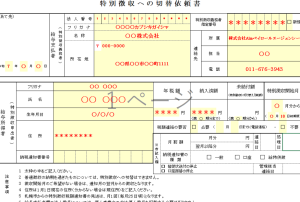

• 入社時には「特別徴収への切替(届出)依頼書」を提出。

≪記入例≫

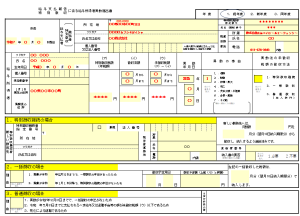

- ・退職者分は「給与支払報告・特別徴収に係る給与所得異動届出書」を提出し、

- 「3.普通徴収」へ切り替えをします。

また、すぐに新しい会社への就職が決まっており、特別徴収を継続する場合は、

「1.特別徴収継続の場合」を選択し、退職者本人を介し、次の就職先の会社へ提出いたします。

1月1日~4月30日までに退職した場合は、2.一括徴収となります。

《記入例》

3.よくあるミスと注意点

① 通知書の見落としや未受領:受領確認を必ず行いましょう。

② 税額入力ミス:手作業の場合はダブルチェックを徹底しましょう。

③ 退職時の手続き漏れ:特に退職が月末の場合は注意が必要です。

(例)

給与の締め日:月末

給与支給日:翌月10日

退職日:3/31

→このケースでは、3月が退職月である一方、給与の最終支給月は4月となります。

そのため、4月分の住民税を最終給与から天引きしなければなりません。

退職処理と住民税の特別徴収処理が同時進行で必要になるため、

業務が重なり手続き漏れが発生しやすい時期です。

また、「給与支払報告・特別徴収に係る給与所得異動届出書」は

退職日が属する月の翌月10日までに提出をする必要があるため、

月末退職ではその期限も非常にタイトになります。

4.まとめ

住民税は一度ミスが発生すると、

従業員への影響や会社の信頼低下につながる可能性があります。

早め早めの確認と、自治体からの通知に基づく正確な処理が大切です。

毎年のルーティン業務として、ミスを防ぐ仕組みづくりをしていきましょう!

Aimペイロールエージェンシーでは、

従業員の皆様の住民税の管理はもちろん、企業の給与計算代行、WEB明細化、

勤怠集計効率化、給与制度設計、人事評価制度の構築、

人事労務管理のDX化及び年末調整補助サービス等の

専門業務のアウトソーシングサービス・コンサルティング業務を行っております。

懇切丁寧にご相談に乗らせて頂きますので、ぜひお気軽にお問合せください。