賞与の所得税計算

2025/06/10

6月・7月に賞与の支給が行われたところも多いのではないでしょうか。

給与に源泉所得税が控除されるように、賞与にも源泉所得税が控除されています。

賞与から控除される源泉所得税の計算方法は給与とは異なることをご存知でしょうか。

今回は、賞与にかかる源泉所得税の計算方法を例を加えて解説します。

【基本的な所得税の計算方法】

所得税:(賞与額-健康保険料-介護保険料-厚生年金保険料-雇用保険料)×税率(算出率)(◆)

◆税率(算出率)の求め方

➀ 前月の給与から社会保険料を控除した後の「課税対象額」を求める

➁ ①で求めた数字と控除対象扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表(※)」に当てはめて税率(算出率)を求める

※「賞与に対する源泉徴収税額の算出率の表」は、国税庁のHPにて参照が可能です。

(注意)税扶養人数によって税率が異なるため、人数の誤りに注意が必要です。

➂ 社会保険料等控除後の賞与額×上記②の税率(算出率)

≪例≫

・前月給与の総支給額:300,000円

・前月の社会保険料等の額:60,000円

・扶養人数:2名

・賞与額:500,000円

・賞与の社会保険料等の額:80,000円

➀ 前月の給与から社会保険料等を控除した後の「課税対象額」を求める

⇒300,000円-60,000円=240,000円

➁ ①で求めた数字と控除対象扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表(※)」に当てはめて税率(算出率)を求める

※「賞与に対する源泉徴収税額の算出率の表」は、国税庁のHPにて参照が可能です。

(注意)税扶養人数によって税率が異なるため、人数の誤りに注意が必要です。

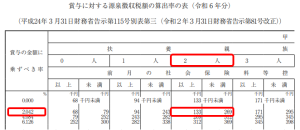

⇒下図のように、①は『133(千円)~269(千円)』に該当し、扶養人数が2人であることから、税率は【2.042%】であることがわかります。

➂ 社会保険料等控除後の賞与額×上記②の税率(算出率)

⇒(500,000円-80,000円)×2.042%=8,576円

賞与にかかる源泉所得税は『8,576円』となります。

【前月の給与がない場合の計算方法】

賞与支給対象者の中には、前月の給与支給がない方もいると思います。このような場合は、例外的に以下の手順で計算が必要となります。

➀ 賞与総支給額から社会保険料等を控除した、賞与の「課税対象額」を求める。

➁ ①で求めた「課税対象額」を6で割る

※賞与の算定期間が6か月を超える場合は12で割る

➂ ➁を「給与所得の源泉徴収税額表(月額表)」に当てはめ税額を求める

※「給与所得の源泉徴収税額表(月額表)」とは、国税庁のHPにて参照が可能です。

➃ ➂に6を乗じる

※賞与の算定期間が6か月を超える場合は12を乗じる

前月の給与がない場合に用いる税額表は「賞与に対する源泉徴収税額の算出率の表」ではなく「給与所得の源泉徴収税額表(月額表)」となりますのでご注意ください。

≪例≫

・賞与額:600,000円

・賞与の社会保険料等の額:47,400円

・扶養人数:0名

➀ 賞与総支給額から社会保険料等を控除した、賞与の「課税対象額」を求める。

⇒600,000円-47,400円=552,600円

➁ ①で求めた「課税対象額」を6で割る

※賞与の算定期間が6か月を超える場合は12で割る

⇒552,600円÷6=92,100円

➂ ➁を「給与所得の源泉徴収税額表(月額表)」に当てはめ税額を求める

※「給与所得の源泉徴収税額表(月額表)」とは、国税庁のHPにて参照が可能です。

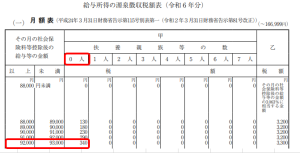

⇒下図のように、②は『92,000~93,000』に該当し、扶養人数が0人であることから、税額は【340円】であることがわかります。

➃ ➂に6を乗じる

※賞与の算定期間が6か月を超える場合は12を乗じる

⇒340円×6=2,040円

賞与にかかる源泉所得税は『2,040円』となります。

<補足>

前月給与がない場合(例えば、育児休業明け・短期間の休職明け等)にてこのケースに当てはまる場合は、年末調整で追徴になり得る可能性があります。

賞与支給のタイミングや支給額も考慮する必要がありそうです。

【賞与が前月の給与の10倍を超える場合】

賞与の「課税対象額」が、前月給与の「課税対象額」の10倍に相当する金額を超えるケースがあります。

その場合は、前月給与がない場合と同様、「給与所得の源泉徴収税額表(月額表)」を用いて計算します。

以下に手順を説明します。

➀ 賞与総支給額から社会保険料等を控除した、賞与の「課税対象額」を求める。

➁ ①で求めた「課税対象額」を6で割る

※賞与の算定期間が6か月を超える場合は12で割る

➂ 「➁+前月の給与から社会保険料等を控除した金額」を求める

➃ ➂を「給与所得の源泉徴収税額表(月額表)」に当てはめ税額を求める

⑤ 上記➃から前月の給与に対する源泉徴収税額を差し引く

⑥ 上記⑤に6を乗じる

※賞与の算定期間が6か月を超える場合は12を乗じる

≪例≫

・賞与額:2,000,000円

・賞与の社会保険料等の額:2000,000円

・扶養人数:2名

・前月給与の総支給額:150,000円

・前月給与の社会保険料等の額:20,000円

・前月給与の源泉所得税額:3,000円

➀ 賞与総支給額から社会保険料等を控除した、賞与の「課税対象額」を求める。

⇒2,000,000円-200,000円=1,800,000円

➁ ①で求めた「課税対象額」を6で割る

※賞与の算定期間が6か月を超える場合は12で割る

⇒1,800,000円÷6=300,000円

➂ 「➁+前月の給与から社会保険料等を控除した金額」を求める

⇒300,000円+(150,000円-20,000円)=430,000円

➃ ➂を「給与所得の源泉徴収税額表(月額表)」に当てはめ税額を求める

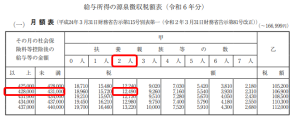

⇒下図のように、③は『428,000~431,000』に該当し、扶養人数が2人であることから、税額は【12,490円】であることがわかります。

⑤ 上記➃から前月の給与に対する源泉徴収税額を差し引く

⇒12,490円-3,000円=9,490円

⑥ 上記⑤に6を乗じる

※賞与の算定期間が6か月を超える場合は12を乗じる

⇒9,490円×6=56,940円

賞与にかかる源泉所得税は『56,940円』となります。

まとめ

今回は賞与から控除される所得税の計算方法について解説しました。

従業員によってそれぞれ賞与の所得税計算が異なる為、正しく理解することが大切です。

☆Instagramはじめました☆是非フォロー、いいねの程宜しくお願いいたします。

企業の給与計算代行、WEB明細化、勤怠集計効率化、給与制度設計、人事評価制度の構築、人事労務管理のDX化及び年末調整補助サービス等の専門業務のアウトソーシングサービス・コンサルティング業務を行うAimペイロールエージェンシーにご連絡ください。懇切丁寧にご相談に乗らせて頂きます!

- ■前の記事へ

- 給与計算に必要な税区分

- ■次の記事へ

- 知っておきたい現物給与