「建設国保」とは? 給与計算担当者が知っておきたいポイントと注意点

株式会社Aimペイロールエージェンシーです!

建設国保について、

「社会保険は未加入?」「保険料の控除はどうするの?」「届出は必要?」など、

疑問を抱きやすい制度でもあります。

今回は、建設国保の概要と、給与担当者が知っておきたいポイントをわかりやすく解説します。

【目次】

1.建設国保とは?

2.社会保険(健康保険・厚生年金)との違い

3.建設国保の保険料

4.まとめ

一般の企業で加入する健康保険と異なり、建設業特有の「建設国保(建設国民健康保険)」に

加入している従業員がいる場合、給与計算上で注意すべきポイントがいくつかあります。

1.建設国保とは?

「建設国保(建設国民健康保険)」は、

建設業に従事する人が加入できる、業種別の国民健康保険組合です。

2.社会保険(健康保険・厚生年金)との違い

|

項目 |

一般の社会保険 |

建設国保 |

市町村の国民健康保険 |

|

加入先 |

協会けんぽ、健保組合など |

各地域の建設国保組合 |

各市区町村 |

|

加入対象 |

原則、法人の役員・従業員 |

建設業従事者、家族従業者、一人親方等 |

全業種の自営業・無職者など |

|

保険料の負担 |

会社と従業員で折半 |

全額自己負担(ただし会社が一部補助するケースあり) |

所得に応じた「所得割+均等割」 |

|

届出義務 |

健保・年金の届出あり |

基本的に本人と建設国保で完結(会社の届出不要) |

国民健康保険担当課へ届け出が必要 |

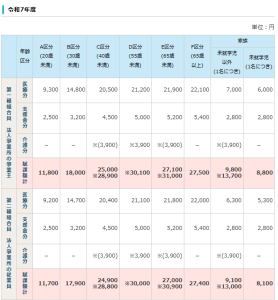

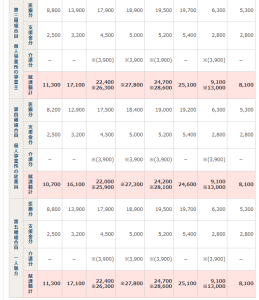

3.建設国保の保険料

建設国保の保険料は「組合ごとに異なり」「加入人数(世帯構成)に応じて」変化します。

ここでは、代表的な建設国保組合の保険料目安や、計算方法、加入人数別の料金を例としてまとめました。

全国建設工事業国民健康保険組合のHPより

保険料の計算方法

建設国保の保険料は「基本保険料+被保険者数に応じた追加料」で構成されており、加入人数に比例して金額が上がる仕組みです。

|

加入形態 |

月額保険料(目安) |

年間合計(概算) |

|

一人親方(本人のみ) |

約2万円 |

約24万円 |

|

本人+配偶者 |

約3万円 |

約36万円 |

|

本人+配偶者+子2人 |

約5万円 |

約60万円 |

※保険料はあくまで目安です。

株式会社などの法人事業所や常時5人以上の従業員を雇用している個人事業所については、

健康保険(協会けんぽなどの被用者保険)と厚生年金に同時加入することが義務づけられています。

ただし、一人親方等の例外ケースで、すでに建設国保に加入している被保険者については

事実発生日から14日以内に日本年金機構に手続きを行い、

「健康保険適用除外」の承認を受けることで引き続き建設国保に加入することできます。

その場合は厚生年金保険のみ適用され、「建設国保+厚生年金」という組み合わせも可能となります。

4.まとめ

建設国保は特殊な制度でありながら、給与計算上で関わる場面が意外と多い制度です。

社会保険とは別物と理解しつつも、

40歳到達時には介護保険料を控除する等、実態に即した判断と対応が求められます。

一度、社労士に確認するか、給与計算をアウトソーシングすることをおすすめします。

実務上のリスク回避のためにも、正しい知識を押さえておきましょう。

Aimペイロールエージェンシーでは、企業の給与計算代行、WEB明細化、

勤怠集計効率化、給与制度設計、人事評価制度の構築、人事労務管理のDX化及び

年末調整補助サービス等の専門業務のアウトソーシングサービス・

コンサルティング業を行っております。懇切丁寧にご相談に乗らせて頂きますので、

ぜひお気軽にお問合せください。

- ■前の記事へ

- 変形労働時間制について

- ■次の記事へ

- 退職時の住民税について