給与計算とは

株式会社Aimペイロールエージェンシーです!

4月に入社し、これから初めて人事労務や給与計算に携わる、

という方もいらっしゃるのではないでしょうか。

そこで今回は、給与計算とは何かについて解説します。

目次

- 給与計算のやり方と3ステップ

- 給与計算の1年間の流れ

- 給与計算の重要性

1.給与計算のやり方と3ステップ

給与計算とは、総支給額-控除(差引)額=差引支給額(手取額)を

算出するまでの一連の流れのことです。

給与計算は大きく3つのステップを踏みます。

- 「勤怠項目」の確認

- 「支給項目」の確認

- 「控除項目」の確認

以下、順に解説していきます。

- 「勤怠項目」の確認とは、残業(時間外労働)や法定休日労働、欠勤、遅刻・早退などの

- 有無を確認します。

- 「支給項目」の確認とは、基本給のほかに、各種手当、勤怠項目に基づいて

- 加算して支給するものを確認します。

- 「控除項目」の確認とは、健康保険などの社会保険料と、住民税等の税金

- といった差し引くものを確認します。

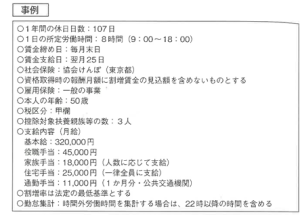

ここで、事例を基に、実際に計算してみましょう。

計算に必要な情報は以下の通りになります。

(2024年度版給与計算実務能力検定2級公式テキスト参照)

給与計算の3ステップを踏みながら、給与計算の方法を解説したいと思います。

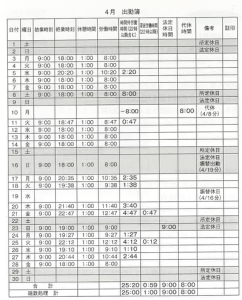

まず①の勤怠項目の確認からです。

4月出勤簿を参照します。

【時間外労働時間】25時間20分→端数処理により切り捨て、25時間となります。

【深夜労働時間】59分→30分以上1時間未満を端数処理により切り上げて、1時間となります。

【法定休日労働時間】9時間

【代休時間】8時間

では、勤怠項目を基に、割増賃金を計算します。

まず、1年間の所定労働日数を計算します。1年間の休日日数が107日とありますので、

365日−107日=258日となります。

次に1ヶ月当たりの所定労働時間を求めます。

1日の所定労働時間が8時間とありますので、

258日×8時間÷12ヶ月=172時間となります。

では、割増賃金を計算するため、1時間当たりの賃金を算出します。

算定基礎には原則住宅手当は含めないこととなっていますが、

一律全員に支給しているものに関しては含めてよいとなっているため、

基本給+役職手当+住宅手当となり、320,000円+45,000円+25,000円=390,000円

となります。これを1ヶ月の所定労働時間で除します。

390,000円÷172時間=2,267.4

50銭未満切り捨てにより、2,267円

これに、それぞれの割増率を掛けて、割増賃金を求めます。

【時間外労働】 2割5分の割増率のため

2,267円×1.25×25時間=70,843.75

50銭以上1円未満切り上げにより、70,844円

【深夜労働時間】 時間外労働時間に22時以降含むとあるため

深夜の割増率のみでよいため

2,267円×0.25×1時間=566.75

50銭以上1円未満切り上げにより、567円

【法定休日労働】 3割5分の割増率のため

2,267円×1.35×9時間=27,544.05

50銭未満切り捨てにより、27,544円

【代休割増手当】 2,267円×0.25×8時間=4,534円

続いて、②の支給項目の確認です。

事例で最初に提示されていた内容および求めた割増賃金を加算して支給額を算出します。

| 支給項目 | 基本給 | 320,000 |

| 役職手当 | 45,000 | |

| 家族手当 | 18,000 | |

| 住宅手当 | 25,000 | |

| 時間外労働手当 | 70,844 | |

| 深夜労働手当 | 567 | |

| 法定休日労働手当 | 27,544 | |

| 代休割増手当 | 4,534 | |

| 非課税通勤手当 | 11,000 | |

| 課税通勤手当 | 0 | |

| 課税支給額 | 511,489 | |

| 非課税支給額 | 11,000 | |

| 総支給額 | 522,489 |

最後に③控除項目の確認です。

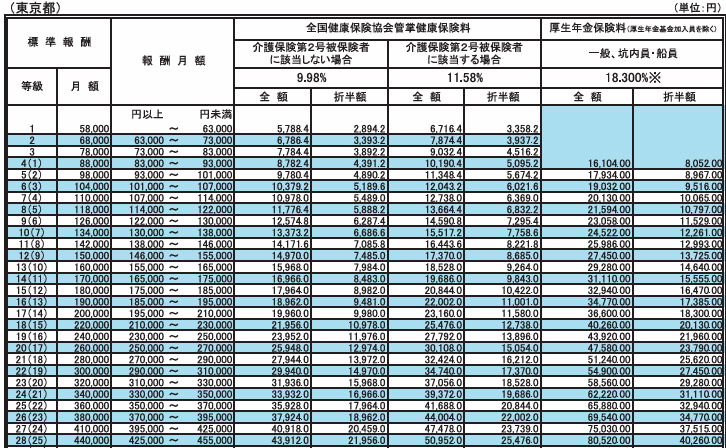

社会保険料の算出については、4/4の解説をご参照ください。

今回は令和6年度の保険料額表を参照して、求めます。

| 控除項目 |

健康保険料・ 介護保険料 |

23,739 |

| 厚生年金保険料 | 37,515 | |

| 雇用保険料 | 3,135 | |

| 社会保険料合計 | 64,389 | |

| 課税対象額 | 447,100 | |

| 所得税 | 10,730 | |

| 控除額合計 | 75,119 | |

| 差引支給額 | 447,370 | |

今回、所得税の計算や住民税を除いていますが、

ここまでで差引支給額(手取額)を求めることができました。

2.給与計算・社会保険事務の1年間の流れ

①4〜6月

多くの会社では新入社員が入社します。

それに伴って発生する手続きは以下の通りです。

【健康保険・厚生年金保険】入社から5日以内に加入手続きをします

【雇用保険】入社した日の属する月の翌月10日が加入手続きの期限です。

原則として、取得手続きのため、マイナンバーを記載する必要があります。

給与計算においては、6月になると毎月の給与から控除する住民税の額が変わります。

これを毎月の給与計算の控除欄に反映させます。

②7〜9月

会社によって、夏季賞与(ボーナス)が支給されます。

賞与においても、計算事務が発生します。

また、7月10日までに、社会保険料の計算の基となる、標準報酬月額の決定の手続きを行います。

③10〜12月

標準報酬月額に基づいた社会保険料は、10月に支払われる給与から控除していきます。

また、冬季賞与の支給や年末調整があるため、給与計算担当者は繁忙期となることが

予想されます。

④1〜3月

1月は、前年に支払った給与や報酬、源泉徴収等の支払実績をまとめた支払調書を

税務署と各市町村に報告します。社員数が多い会社の場合、かなりの数になります。

3.給与計算の重要性

①間違いが許されない

給与は、毎月の生活を支えるために重要なものです。

計算の間違いにより、将来受け取る年金額が変わってくる、

失業時に受け取る失業給付金の金額が誤ったものになる可能性があるなど、

その時だけではない事態も引き起こしかねません。

そのため、正確な数字を把握しなければなりません。

②コンプライアンス(法令遵守)が要求される

頻繁に行われる社会保険料率の改定や法改正に対応しなければなりません。

給与計算はあくまで、法律などのルールに沿って計算を行います。

③国の事務を代行している

皆さんが会社に引かれていると誤解しがちな社会保険料や税金は、国の徴収事務を

会社が一部負担をして行っているものになります。すなわち、給与計算担当者は

国の事務を代行していると言っても過言ではありません。

いかがでしょうか。複雑で難しいと感じる方もいらっしゃるのではないでしょうか。

給与担当の負担軽減、ミス防止のため是非給与計算のアウトソーシングを

お勧めいたします。

Aimペイロールエージェンシーでは、企業の給与計算代行、WEB明細化、

勤怠集計効率化、給与制度設計、人事評価制度の構築、人事労務管理のDX化及び

年末調整補助サービス等の専門業務のアウトソーシングサービス・コンサルティング業務を

行っております。

懇切丁寧にご相談に乗らせて頂きますので、ぜひお気軽にお問合せください。

- ■前の記事へ

- 雇用保険について

- ■次の記事へ

- 給料の現物支給とは?