所得税について

株式会社Aimペイロールエージェンシーです!

給与明細における控除欄において、“税”という言葉がつく項目がもう1つあります。

それは、所得税です。

本記事では、所得税の基本的な仕組みから、源泉徴収の計算方法、扶養人数のカウント、

納付期限、そして年末調整との関係までを分かりやすく解説します。

目次

- 所得税とは

- 所得税の計算方法について

- 所得税の納付について

- まとめ

1.所得税とは

所得税とは、1年間の所得にかけられる税金のことで、社会保険料等を控除した後の

金額に対して、課税されます。

所得の金額だけでなく、税扶養親族の数でも金額が異なります。

また、月々の給与明細において控除されている金額はあくまで概算であり、

これを正確に精算する手続きが年末調整です。

所得税は、入社時あるいは年末調整の際に提出する、

給与所得者の扶養控除等(異動)申告書の内容に基づき、計算を行います。

こちらの申告書は、扶養の有無にかかわらず、原則として、

1年の最初の給与の支払を受ける日の前日までに提出するものとなります。

2か所以上から給与の支払いを受けている場合には、どちらか1か所にしか提出することができず、

提出した先では甲欄が適用され、提出していないあるいは、

2か所以上のその他のところに提出している場合には乙欄が適用されます。

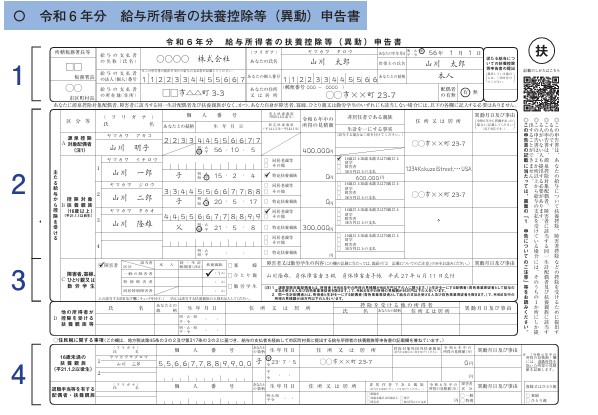

上記1の記入欄右側を拡大すると以下の項目があります。

![]()

国税庁HPより

こちらに○がついている場合には、提出があっても、年末調整を行うことができません。

2.所得税の計算方法について

所得税の計算方法を見ていきましょう。

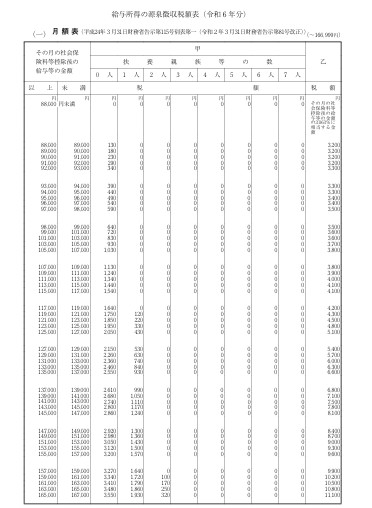

給与所得の源泉徴収税額表に当てはめる際に、注意すべきは扶養親族等の数です。

ここで示す「扶養親族等の数」は次のようにカウントします。

- ①上表1のAに記載する源泉控除対象配偶者

- ②上表1のBに記載する控除対象扶養親族(老人扶養親族又は特定扶養親族を含む)

基本的には、①、②の合計数となります。ただし、上表1のCに該当する以下の場合、

人数を加算することになります。

a.本人(給与支払を受ける者)が障害者(特別障害者を含む)、寡婦、ひとり親

b.本人の同一生計配偶者や扶養親族(16歳未満の人も含む)のうちに、

障害者(特別障害者を含む)又は同居特別障害者に該当する者がいる場合

これらの一に該当するごとに1人を加算

ご自身の社会保険料等控除後の金額と、上記で算出された扶養親族等の数が

交差する部分を確認します。

上表は令和6年度の一部となります。月額表、日額表の2種類がありますが、

今回は月額表を用います。一部を抜粋し、確認してみましょう。

例えば、社会保険料等控除後の給与等の金額が、120,000円、扶養親族等の数が0人の場合、

甲欄適用における1か月の所得税は1,750円となります。

3.所得税の納付について

給与から控除した所得税は、原則として。その給与を支払った翌月10日までに

納付しなければなりません。納付先は、その会社の所在地所轄税務署です。

なお、常時10人未満の小規模事業所を対象として、年2回にまとめて納付する

納期の特例制度もあります。

具体的には、7月10日 (1月~6月分)と1月20日(7月~12月分)の2回納付です。

特例を利用するには事前申請が必要ですので、利用する場合は手続き方法について

確認をしておきましょう。

4.まとめ

年末調整時以外にはあまり注意して見る機会はないかもしれませんが、年度の途中で

税扶養人数に変更があった場合には、確認すべき点となります。

ここまで解説した内容の中で、扶養親族等の数のカウントに関しては特に煩雑で、

給与計算担当者でも、見落としてしまうこともあるかもしれません。

Aimペイロールエージェンシーでは、企業の給与計算代行、WEB明細化、

勤怠集計効率化、給与制度設計、人事評価制度の構築、人事労務管理のDX化及び

年末調整補助サービス等の専門業務のアウトソーシングサービス・コンサルティング業務を

行っております。

懇切丁寧にご相談に乗らせて頂きますので、ぜひお気軽にお問合せください。

- ■前の記事へ

- 何故企業は給与計算をアウトソーシングするのか!? ~業務効率編⑥~

- ■次の記事へ

- 賞与計算における注意点