毎年の年末調整、「計算が複雑で不安」と感じていませんか?

特に令和7年(2025年)は、基礎控除や給与所得控除額の見直しや特定親族特別控除の新設など、年末調整の改正点が多い年です。

そこで本記事では、国税庁公表資料をもとに、年末調整の計算方法を5つのステップに分けて図解付きで解説します。必要書類のチェックリストやミス防止のための検算ポイント、よくある質問への回答もまとめました。

「業務が多すぎて手が回らない」という方は、このまますぐに専門家へ相談することも可能です。ぜひ本記事を参考に、年末調整の計算を進めてみてください。

- 給与計算業務を丸投げできる!

- 給与計算・振込・年末調整支援まで対応!

- 月々1万円〜!お得に面倒な業務を外注可

\オリジナルプランも!気軽にご相談ください/

まずは全体像を把握!年末調整の計算フローと準備

年末調整とは、1年間の所得税額を確定し、毎月の源泉徴収額との差額を調整する作業です。

令和7年は特例として、1〜11月分は旧税額表に基づいて源泉徴収し、12月の年末調整で改正後の控除を反映して精算する点が大きな特徴とされています。

スムーズかつ正確に進めるため、まずは全体像を押さえておきましょう。

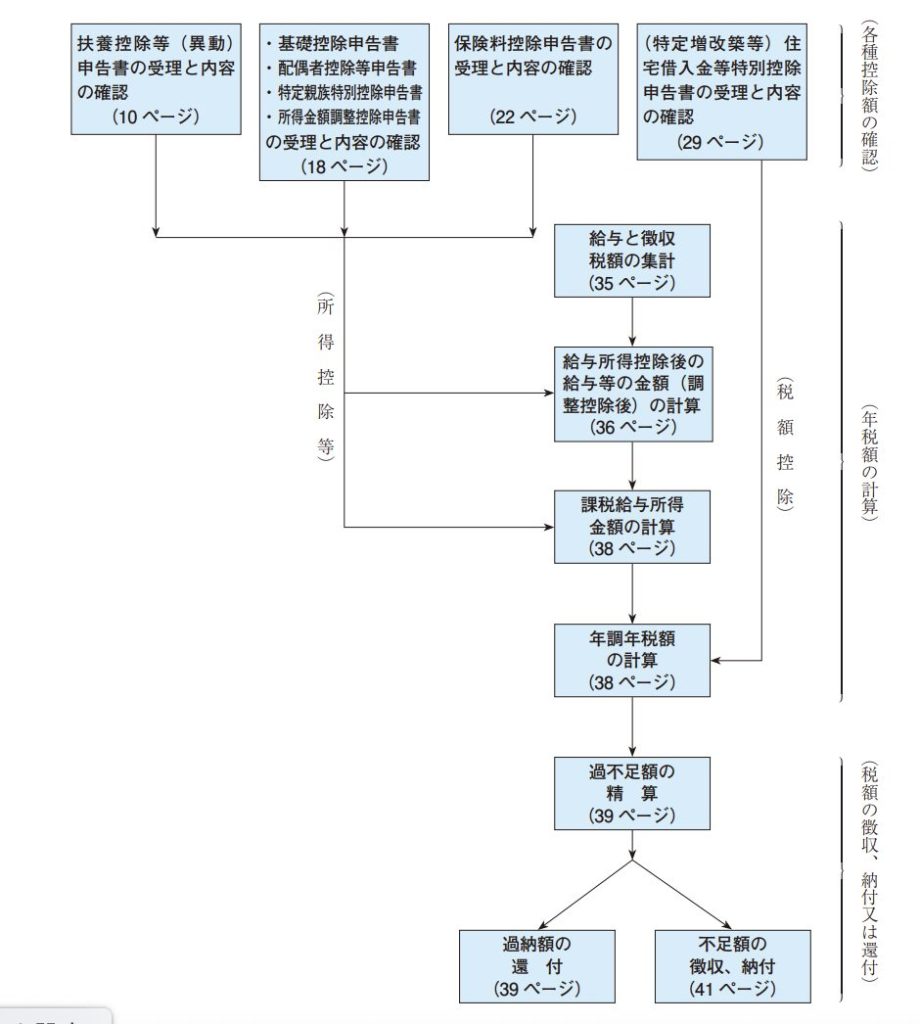

計算の流れが一目でわかる!計算プロセス・フローチャート

年末調整は、次の流れで進みます。

令和7年は、特に以下の2点に注意が必要です。

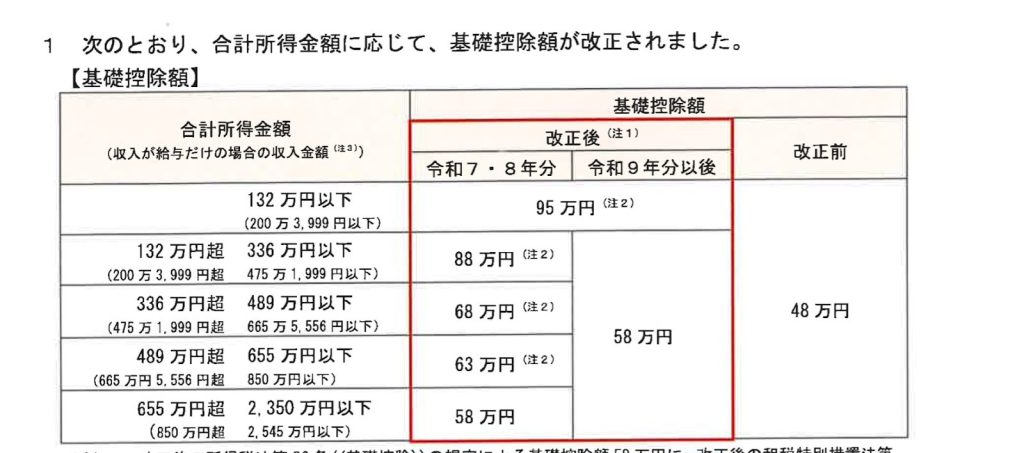

まず、「STEP3:所得控除」では、基礎控除が所得に応じて段階的に変わることに加え、「特定親族特別控除」が新設されました(※参考画像)。そのため、従業員ごとに所得金額や扶養親族の条件を細かく確認する必要があります。

※参考画像

引用:令和7年度税制改正(基礎控除の見直し等関係)Q&A(PDF)

なお、特定親族特別控除は、19歳以上23歳未満で合計所得58万円超〜123万円以下の親族が対象です。最大63万円の控除が受けられ、所得が高くなるにつれて段階的に縮小します。

背景には、「学業とアルバイトを両立する学生世帯の負担軽減」があり、従来の扶養控除では外れてしまうケースを救済する仕組みです。従来の扶養控除と混同しやすいため、令和7年分申告書の新設欄を必ず確認してください。

詳細は、令和7年度税制改正(基礎控除の見直し等関係)Q&A(PDF)をご覧ください。

そして、「STEP5:精算」では、1〜11月まで旧税額表に基づいて源泉徴収した税額と、12月に改正後の控除を反映して計算した年税額をまとめて精算する仕組みとなります。その結果、例年より還付や追徴の差額が大きくなるケースが想定されます。

計算に必要な書類チェックリスト

年末調整をスムーズに進めるために、必要な書類を「従業員から提出してもらうもの」と「会社が作成・提出するもの」に分けて整理しました。

「誰からどの書類を回収し、どこへ提出するか」が一目で分かるので、12月の繁忙期でもミスを抑えられるでしょう。

<従業員から提出してもらう書類>

| 書類名 | 書類の概要 |

|---|---|

| 扶養控除等(異動)申告書 | 扶養親族や配偶者の有無・区分を申告する書類 |

| 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書 | 従業員の基礎控除、配偶者(特別)控除、所得⾦額調整控除の適⽤状況を確認するための書類 |

| 保険料控除申告書+控除証明書等 | ・生命保険料・介護医療保険料・個人年金保険料・地震保険料・社会保険料・小規模企業共済等の各控除を申告する書類・保険会社から10月頃に送られてくる控除証明書の添付が必要 |

| (新設)特定親族特別控除申告書 | ・令和7年創設・19歳以上23歳未満で合計所得58万円超〜123万円以下の親族がいる場合に申告 |

| 住宅借⼊⾦等特別控除申告書+融資額残⾼証明書+年末残⾼等証明書等 | 住宅ローン控除の2年目以降を年末調整で適用するための書類 |

| 前職の源泉徴収票(中途入社者) | 前職分を含めて年税額を通算するために必須 |

<会社が作成・提出する書類>

| 書類名 | 書類の概要 | 提出先(交付先) |

|---|---|---|

| 給与所得の源泉徴収票 | 従業員ごとの年間支払額・控除額・源泉税額を記載する書類 | ・従業員へは12月中に交付・税務署へは翌年1月31日までに提出 |

| 法定調書合計表 | 源泉徴収票や各種支払調書の人数・金額・源泉税額を集計する書類 | 税務署 |

| 各種支払調書(報酬・料金、不動産使用料 等) | 給与以外の源泉徴収対象支払について、受給者・支払内容・金額を記載する書類 | 税務署 |

| 給与支払報告書(個人別明細書・総括表) | 住民税の課税基礎資料として、従業員ごとの給与・控除額を報告するための書類 | 従業員の居住地の市区町村(eLTAX可) |

督促期限は早めに設定し、様式変更点は国税庁の最新情報で確認しましょう。

令和7年の主な法改正の概要

令和7年の年末調整では、次のような改正点が反映されます。

| 改正内容 | 改正前 | 改正後(令和7年) | ポイント |

|---|---|---|---|

| 基礎控除 | 一律48万円 | 所得に応じて段階化、最大95万円 | 所得が低い人ほど控除額が増える |

| 給与所得控除 | 最低55万円 | 最低65万円 | 所得税のかからない「壁」が年収160万円に |

| 扶養親族の所得要件 | ・所得金額要件(給与所得控除後)48万円以下・給与収入の目安(年収の壁)103万円以下 | ・所得金額要件(給与所得控除後)58万円以下・給与収入の目安(年収の壁)123万円以下 | 所得要件が拡大し、扶養対象になりやすくなった |

| 特定親族特別控除(新設) | ― | 19~23歳未満の親族で所得58万超~123万円以下→最大63万円控除 | 学生のアルバイト収入などを考慮した新設制度 |

基礎控除や給与所得控除の拡大により、前年より還付額が増える人が多くなることが予想されます。

そのため、従業員から「なぜ還付が増えたのか」と質問される場面も想定されます。担当者は改正点を整理し、わかりやすく説明できるよう準備しておきましょう。

【図解】年末調整の計算方法5つのステップ

ここからは、年末調整の計算手順を5つのステップに分けて解説します。

STEP1:年間の給与・賞与総額(支払金額)を確定する

まず、従業員ごとの年間支払額を確定します。

ここで誤りがあると、その後の控除計算や税額計算すべてに影響するため、丁寧に進める必要があります。

確認すべき主な書類や項目は以下の通りです。

| 書類 | 確認する項目 | チェックポイント |

|---|---|---|

| 給与台帳 | ・支給額(基本給、残業代、各種手当、賞与などを含む)・非課税通勤費・調整・遡及 | ・支給漏れや二重計上がないか確認・通勤手当は非課税限度額(月15万円)を超えていないか確認 |

| 源泉徴収簿 | ・支払金額・源泉徴収税額・各種控除の記録(基礎・配偶者・保険料・特定親族特別控除 等)・年末精算 | ・給与台帳の支給額と一致しているか確認 |

| 中途入社者の場合 | 前職の源泉徴収票の支払金額 | 現職分と合算して年間の支払金額を確定 |

| 退職者の場合 | 源泉徴収簿の退職日 | ・12月在籍の有無で年末調整の対象かどうかを判断・対象外の場合は源泉徴収票を交付 |

端数処理については、国税庁の年末調整の通達に従いつつ、社内規程で統一ルールを設けるとミスを防ぎやすくなります。

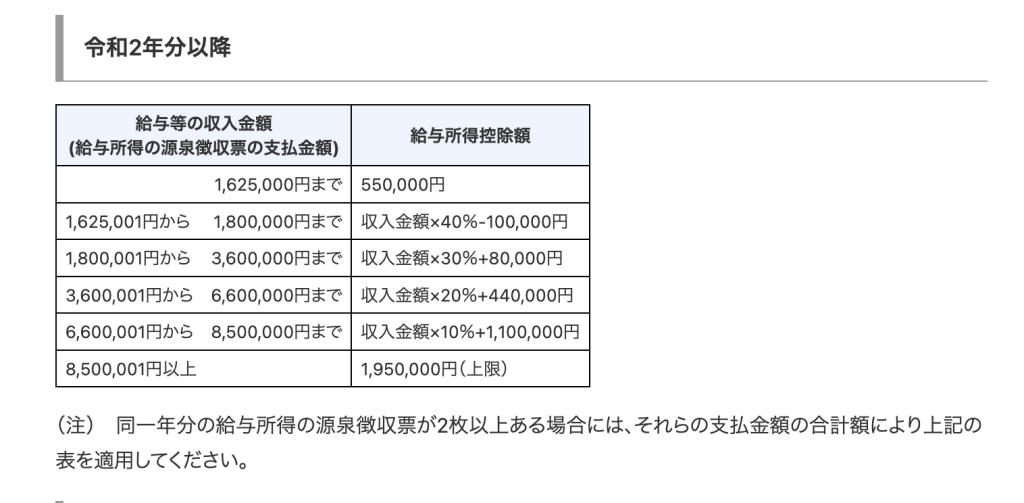

STEP2:給与所得控除後の金額を算出する

STEP1で確定した「年間支払金額」から、給与所得控除額を差し引いて「給与所得控除後の金額」を求めます。

この給与所得控除は、国税庁の「給与所得控除の速算表」または、「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)」に基づいて計算します。

具体的な計算の流れは、以下の通りです。

- 源泉徴収簿の「支払金額」欄から、年間の給与・賞与の合計を確認

- 国税庁の「給与所得控除の速算表」または、「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)」で該当区分を特定

- 算出した給与所得控除額を差し引き、「給与所得控除後の金額」欄へ転記

例えば、年収180万円の場合は、「収入金額180万円×40%-10万円=62万円」となります。

ただし、給与所得控除には「最低保障額」が設けられており、令和7年からはこの金額が65万円に引き上げられました。

そのため、計算結果が65万円を下回る場合でも、実際の控除額は65万円が適用されます。

前年(令和6年)までの最低保障額は55万円でしたので、今回の改正により多くの人で控除額が増え、結果として課税対象となる所得は小さくなります。つまり、従業員の税負担が軽くなるケースが増えると考えてよいでしょう。

STEP3:各種「所得控除」の合計額を算出する

年末調整で最も時間がかかり、計算ミスが出やすいのがこのステップです。

特に令和7年からは「基礎控除の段階化」と「特定親族特別控除の創設」が加わり、前年よりも複雑になっています。

なお、控除計算は以下の流れで進めるとスムーズです。

- 証明書を種類別に仕分ける

- 控除額と上限額を確認して調整する

- 人的控除(配偶者控除・扶養控除・基礎控除など)を最後に反映する

この順番を守れば、控除合計額を正しく算出できます。

社会保険料控除、生命保険料控除、地震保険料控除

ここでは、社会保険料控除と生命保険料控除、地震保険料控除について整理します。

<主な控除と注意点>

| 控除の種類 | 対象 | 控除額 | 上限 |

|---|---|---|---|

| 社会保険料控除 | 本人がその年に負担・支払った社会保険料(給与天引き含む) | 実際に支払った全額 | なし |

| 生命保険料控除(新契約) | 2012年1月1日以降契約の一般・介護医療・個人年金 | ・2万円以下:支払保険料等の全額 ・2万円超〜4万円以下:支払保険料等×1/2+1万円 ・4万円超〜8万円以下:支払保険料等×1/4+2万円 ・8万円超:一律4万円 | 各区分4万円(3区分合計最大12万円) |

| 生命保険料控除(旧契約) | 2011年12月31日以前契約の旧・一般/旧・個人年金 | ・2.5万円以下:支払保険料等の全額 ・2.5万円超〜5万円以下:支払保険料等×1/2+1.25万円 ・5万円超〜10万円以下:支払保険料等×1/4+2.5万円 ・10万円超:一律5万円 | 各区分5万円(新旧合算時は区分ごとの上限規定に注意) |

| 地震保険料控除 | 地震等損害部分の保険料(本人または生計同一親族の家屋・家財) | ・地震保険:5万円以下は全額/超は5万円 ・旧長期:規定式で最大1.5万円 | 合計最大5万円 |

特に生命保険料控除は「新制度・旧制度」や「契約区分」によって計算方法が異なるため、最も間違いやすい部分です。

まずは証明書の日付を確認して新旧契約を判定し、そのうえで支払額をそのまま転記せず、必ず計算を行うようにしましょう。

配偶者(特別)控除、扶養控除、基礎控除など

配偶者控除・配偶者特別控除、扶養控除、基礎控除などについては、対象者の収入要件を満たしているかを確認し、該当する場合に適用します。

特に扶養控除は誤判定が多いため、年齢区分や所得条件を必ず確認することが重要です。

| 控除の種類 | 対象 | 控除額 | 上限 |

|---|---|---|---|

| 配偶者控除 | 納税者に所得税法上の控除対象配偶者がいる場合 | <一般の控除対象配偶者> ・900万円以下:38万円 ・900万円超〜950万円以下:26万円 ・950万円超〜1,000万円以下:13万円 <老人控除対象配偶者> ・900万円以下:48万円 ・900万円超〜950万円以下:32万円 ・950万円超〜1,000万円以下:16万円 | 最大38万円(老人配偶者なら48万円) |

| 配偶者特別控除 | 配偶者に48万円を超える所得がある、配偶者控除の適用が受けられない場合 | 控除を受ける納税者本人の合計所得金額および配偶者の合計所得金額に応じて変化。(1〜38万円) | 最大38万円 |

| 扶養控除 | 納税者に所得税法上の控除対象扶養親族となる人がいる場合 | ・一般扶養:38万円・特定扶養:63万円 ・老人扶養:48万or58万円 | 最大63万円 |

| 基礎控除 | 本人の合計所得金額に応じて段階的に適用 | 58万~95万円(令和7・8年分は特例加算あり) | 最大95万円 |

| 特定親族特別控除(新設) | 19歳以上23歳未満で、合計所得58万超~123万円以下の親族 | 3〜63万円(所得帯により段階縮小) | 最大63万円 |

STEP4:課税所得金額と算出所得税額を計算する

次に「課税所得金額」を求めます。計算式は以下の通りです。

課税所得金額=給与所得控除後の金額(STEP2の金額)-各種所得控除の合計額(STEP3の金額)

この金額が、実際に税率を当てはめる「課税の対象」になります。

なお、1,000円未満は切り捨てて計算します。

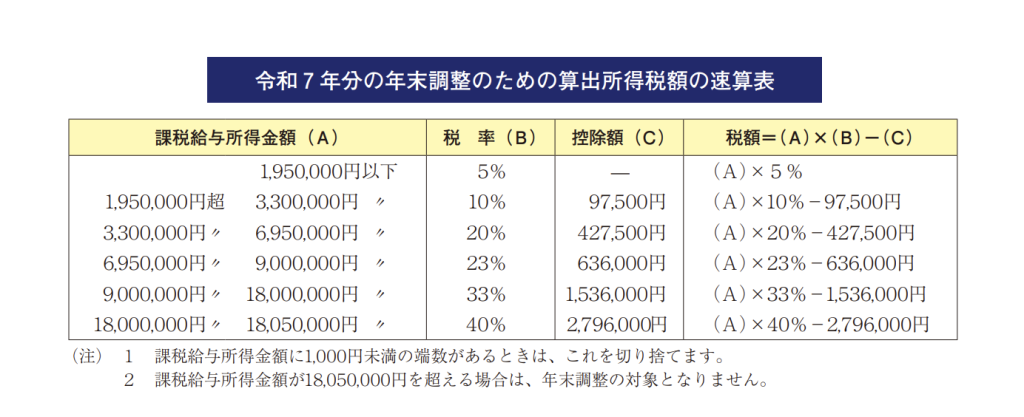

課税所得金額が決まったら、国税庁が公表する「算出所得税額の速算表」を活用し、「算出所得税額」を計算します。

例えば、給与所得控除後の金額が250万円で、所得控除の合計が100万円の場合は、以下のようになります。

課税所得金額=2,500,000円-1,000,000円=1,500,000円

速算表で見ると「1,950,000円以下」なので税率5%が適用されます。

よって、算出所得税額は、「1,500,000円×5%」で7.5万円となります。

このあとに住宅ローン控除や定額減税を引いて、STEP5で最終的な税額を確定します。

STEP5:最終的な税額(年調年税額)を確定し、過不足を精算する

年末調整の最終段階では、以下の計算で「年調年税額」を確定します。

年調年税額=算出所得税額−(住宅ローン控除・定額減税額など)+復興特別所得税

次に、確定した「年調年税額」と、1年間で実際に給与から天引きした源泉徴収済額を比較します。

- 年調年税額<源泉徴収済額→差額を還付

- 年調年税額>源泉徴収済額→差額を追加徴収

令和7年は特例として、1〜11月分は旧税額表に基づいて源泉徴収し、12月の年末調整で改正後控除に置き換えて精算します。このため、多くの従業員で還付が増えるケースが見込まれます。

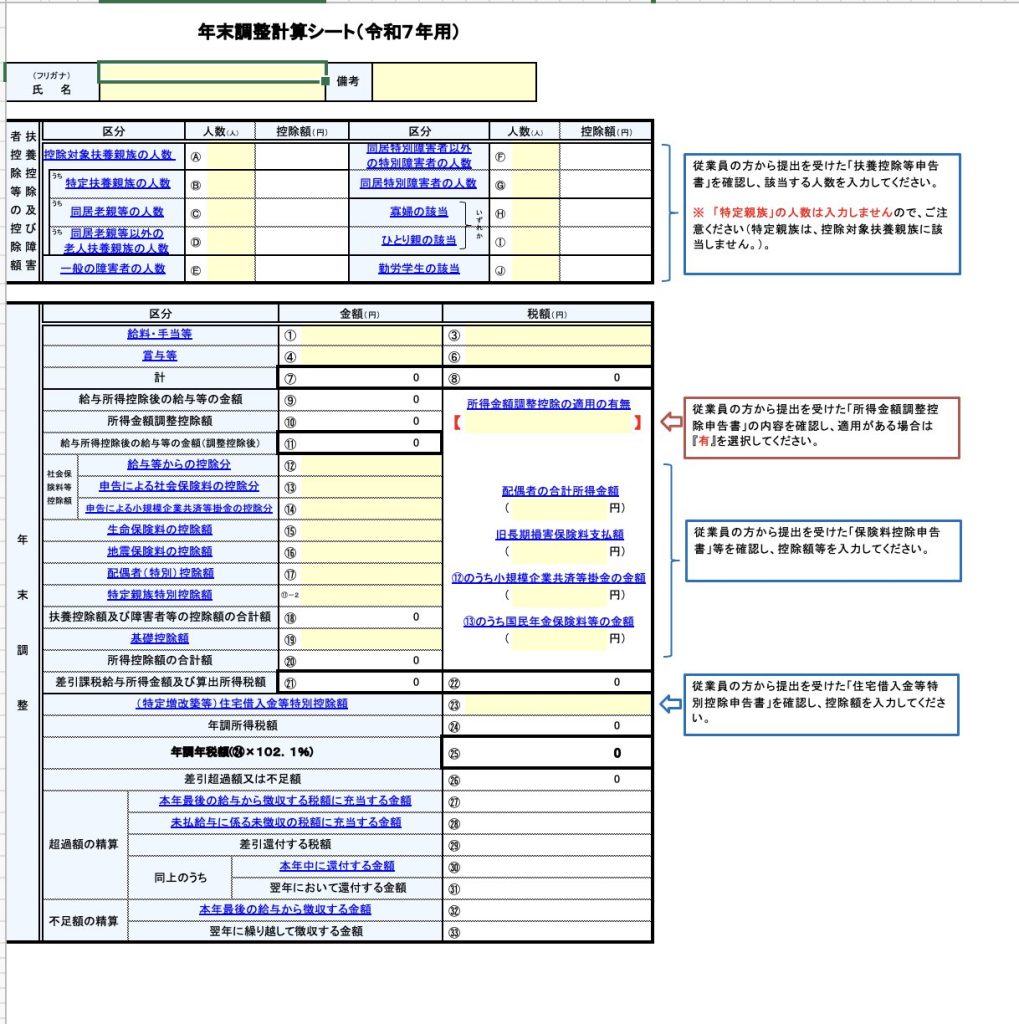

なお、国税庁の「年末調整がよくわかるページ」では、Excel形式の「年末調整計算シート」が公開されています。

支払金額を入力するだけで、控除額や控除後の金額を自動計算できるため、実務では積極的に活用すると安心です。

<参考画像>

ペイロールエージェンシーの給与計算代行サービスなら、担当者の負担を大幅削減!

複雑な給与計算から振込、年末調整支援まで、専門家が正確かつスピーディーに対応します。

まずは無料相談で、貴社に最適なプランをご提案いたします。

これで安心!よくある計算ミスと検算チェックリスト

年末調整は、計算過程のちょっとした見落としが、トラブルにつながる可能性があります。

ここでは、特に多い計算ミスと、その防止につながるチェックポイントをまとめました。

計算ミス多発ポイントTOP3

ここでは、計算ミス多発ポイントを3つ紹介します。

これらのミスは、最終的な還付・追徴に直結するため、事前にチェック体制を構築し、複数人で確認することがおすすめです。

1.保険料控除の計算間違い(新旧契約や区分の読み違い)

生命保険料控除は、「新契約」「旧契約」「介護医療契約」に分かれ、それぞれ計算式や上限額が異なります。

証明書の区分をよく確認せずに合算してしまうと、控除額を過大または過小に算出してしまうリスクがあります。

特に「旧契約は1/4、新契約は1/2」といった按分計算を誤るケースが多く見られます。計算過程を確認しながら、証明書と申告書の対応欄を突き合わせることが重要です。

詳しくは国税庁の「No.1140 生命保険料控除|国税庁」をご確認ください。

2.扶養親族の判定ミス(年齢・所得要件の確認不足)

扶養控除は年齢区分ごとに控除額が異なります。

例えば、16歳以上の一般扶養は38万円、19歳以上23歳未満の特定扶養は63万円、70歳以上の老人扶養は48万円または58万円といった具合です。

また、所得要件もあり、アルバイト収入や仕送りの確認漏れが誤判定につながります。

令和7年からは、「特定親族特別控除」が新設されたことで、19〜23歳未満の所得判定がさらに複雑になっています。生年月日と所得を必ず照合し、第三者チェックを加えることが安心につながります。

3.証明書や申告書の転記ミス(数字の入力漏れや桁違い)

最後に多いのが、数字の入力漏れや桁違いといった単純な転記ミスです。

保険料控除証明書や扶養控除申告書から源泉徴収簿に金額を写す際、「50,000円」を「5,000円」としてしまったり、証明書があるのに未入力のまま確定してしまう例もあります。

入力後に「申告書・証明書・源泉徴収簿」を必ず突き合わせ、最終確認は2名体制で行うと安心です。

計算結果の検算ポイント

年末調整の最終確認では、「計算の誤りがないか」「前年との差が説明できるか」を意識してチェックすることが大切です。

特に令和7年は、基礎控除や給与所得控除の見直し、特定親族特別控除の新設により、例年より還付額が増えるケースが多いため、数字の根拠を従業員にきちんと説明できる準備が必要です。

以下のチェックリストを活用すれば、重大なミスを未然に防げます。

<チェックリスト>

- 還付・追徴額:前年と比べて極端に増減していないか

- 数値の整合性:源泉徴収簿の数値と申告書が矛盾していないか

- 扶養・控除の判定:扶養人数や控除額が正しく反映されているか。(特に基礎控除の所得段階や、令和7年から始まる「特定親族特別控除」の適用可否は要チェック)

- 計算式の再確認:「課税所得=給与所得控除後の金額-所得控除合計」で再計算して一致するか

- 源泉徴収との差の理由:1~11月は旧税額表での源泉徴収、12月に改正後の税額へ精算。この差額を「なぜ発生するか」説明できることが大切。

- 前年との差異要因:昇給・家族構成の変化・控除証明の有無など、増減の主因を把握しているか

例えば、年収180万円の場合

- 給与所得控除:65万円

- 基礎控除:95万円

- その他控除:20万円(仮定)

→課税所得は0円となり、その年に源泉徴収された所得税は全額還付されます。

この場合、従業員に「基礎控除が拡大したことにより課税所得がゼロになったため、源泉徴収分は全額戻る」と、国税庁の速算表や改正内容に基づいて説明できれば、納得感を持ってもらえます。

年末調整の計算に関するQ&A

ここでは、年末調整の計算に関してよく寄せられる質問についてまとめています。

併せて、国税庁の「年末調整Q&A」もご確認ください。

Q.中途入社・退職者の計算方法は?

中途入社者の場合は、前職分の源泉徴収票を必ず回収し、現職分と合算して計算します。年末調整で一本化するイメージです。これを忘れると、控除判定や税額計算が誤る原因になります。

一方、退職者の場合は、原則として年末調整の対象外ですが、年内に再雇用・再就職した場合は対象になることがあります。なお、源泉徴収票は退職から1か月以内に発行・交付する義務があります。提出期限・提出先の案内も忘れないようにしましょう。

Q.令和7年の定額減税は計算にどう影響しますか?

定額減税は、令和6年分所得税の特別控除として実施されるため、令和7年分の年末調整には通常影響しません。

ただし、令和6年に未調整のまま残ったケースや、住民税(2024年7月〜2025年5月分)での調整など、経過措置は別管理が必要です。

令和7年の年末調整では、基礎控除の段階化・給与所得控除の拡大・特定親族特別控除の新設といった改正点に集中して対応しましょう。

Q.計算を間違えたらどうすればいいですか?

年末調整後に誤りが見つかった場合は、「再年末調整(再年調)」により修正可能です。年内に対応できない場合や対象外のケースは、従業員自身が確定申告で修正する必要があります。

なお、修正対応の流れは以下の通りです。

- 控除証明書の再提出を依頼

- 修正申告書を受領

- 源泉徴収簿へ追記・修正

国税庁の「年末調整Q&A」の訂正手順に沿えばスムーズです。複雑なケースは、早めに専門家に相談してください

まとめ

年末調整は、【給与総額の確定→控除計算→課税所得の算出→税額の確定→還付・追徴】の5ステップで進めます。

令和7年の年末調整では、改正点が多く、前年との比較で還付額が大きく変わるケースが増えます。計算ミスを防ぐには、給与台帳・証明書との突き合わせや速算表での検算が欠かせません。

「効率的かつ安心して業務を進めたい」とお考えの方は、ぜひ「Aimペイロールエージェンシー」にご相談ください。

- 給与計算業務を丸投げできる!

- 給与計算・振込・年末調整支援まで対応!

- 月々1万円〜!お得に面倒な業務を外注可

\オリジナルプランも!気軽にご相談ください/