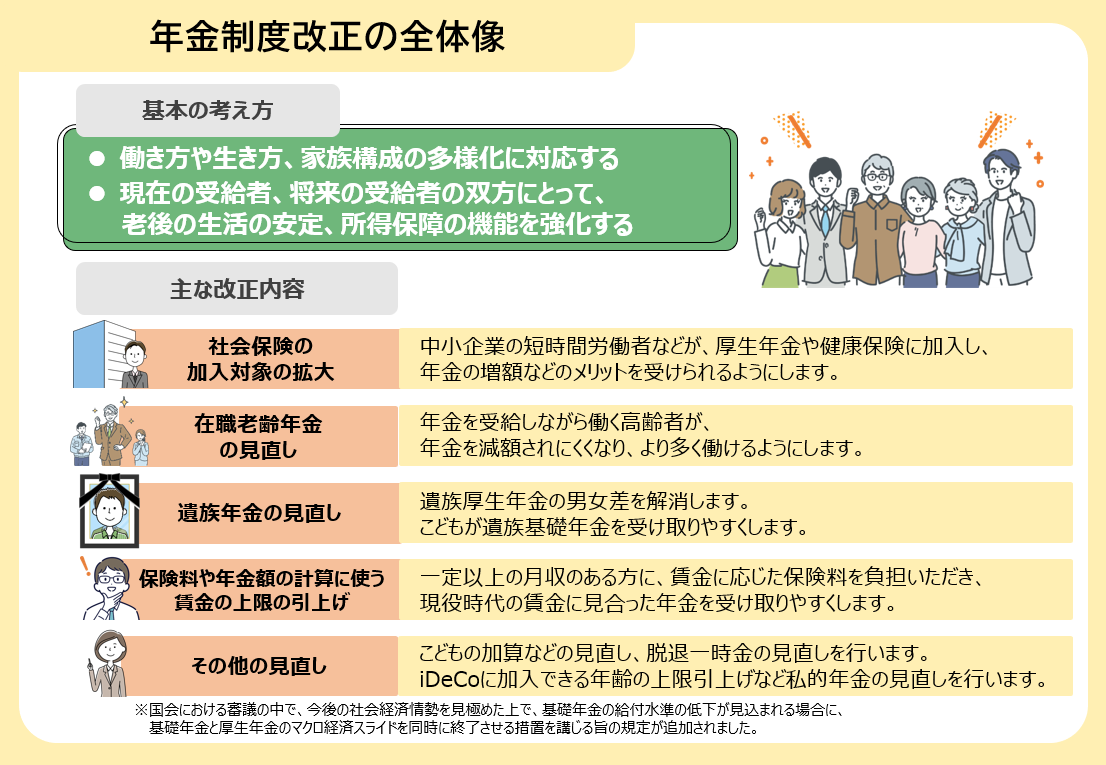

2025年に成立した年金制度改正法は、企業の人事・労務業務に大きな影響を及ぼす内容となっています。

しかしながら、「何がいつから変わるのかわからない」「うちの会社で具体的に何を準備すべき?」など、不安を感じる方も多いのではないでしょうか。

今回の制度改正では、社会保険の適用拡大や在職老齢年金制度の見直し、標準報酬月額の上限の引き上げなど、企業の実務に関係する重要なポイントが数多く含まれています。

そこで本記事では、2025年の年金制度改正のなかでも、企業が確実に押さえておくべき8つのポイントを、制度改正の背景やスケジュールとあわせてわかりやすく解説します。

- 給与計算業務を丸投げできる!

- 給与計算・振込・年末調整支援まで対応!

- 月々1万円〜!お得に面倒な業務を外注可

\オリジナルプランも!気軽にご相談ください/

2025年の年金制度改正とは?5年に一度の見直しの概要

年金制度は、社会の変化に対応するために、原則5年ごとに見直しが行われています。

2025年には、その見直しの一環として「年金制度改正法」が成立しました。

今回の改正の主な目的は、制度の持続可能性や公平性の確保であり、企業に関わる実務面でも影響の大きい内容が多く含まれています。

主な変更点は、以下の通りです。

- パート・アルバイトの社会保険加入の対象拡大

- 遺族年金の制度見直し

- 標準報酬月額の上限の段階的引き上げ

- 加給年金(年金の家族手当)の見直し

- 在職中の年金支給ルール(在職老齢年金)の見直し

- iDeCo(個人型確定拠出年金)の加入可能年齢の引き上げ

- 企業年金の運用の見える化 など

これらの制度変更は、人件費の管理や雇用方針の見直し、就業規則の改定など、企業の労務管理全体に影響を及ぼす可能性があります。

そのため、制度改正の背景と各項目の内容を正確に把握し、必要な準備を計画的に進めることが重要です。

なぜ年金制度改正が行われるのか?背景と目的を解説

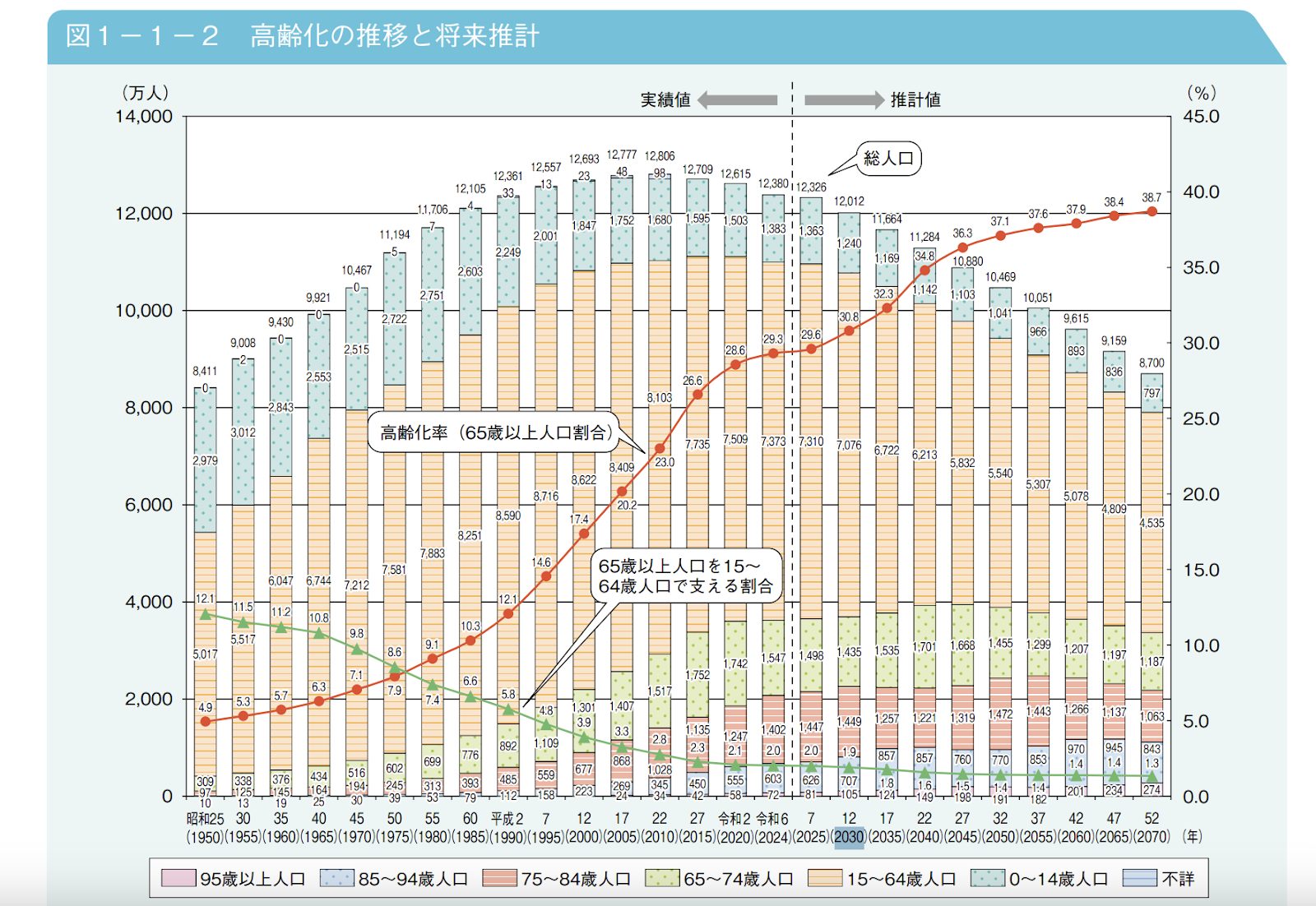

2025年の年金制度改正は、少子高齢化の進行や働き方の多様化といった日本社会の急速な変化に対応するために実施されました。

内閣府の「令和7年版高齢社会白書」によると、日本の65歳以上の高齢者は約3,624万人にのぼり、総人口に占める割合は29.3%に達しています。この割合は今後さらに上昇し、2030年には30%超になると見込まれています。

また、団塊の世代が後期高齢者となる「2025年問題」により、医療・介護など福祉ニーズの急増も避けられません。現役世代の減少と相まって、年金制度の財政も長期的に不安定化するリスクが高まっています。

加えて、パートやフリーランス、共働き世帯の増加などにより、現行の年金制度が抱える仕組みのギャップも顕在化しています。

こうした複合的な背景を踏まえ、年金制度を持続可能かつ公平な仕組みに再構築するために、制度改正が行われました。

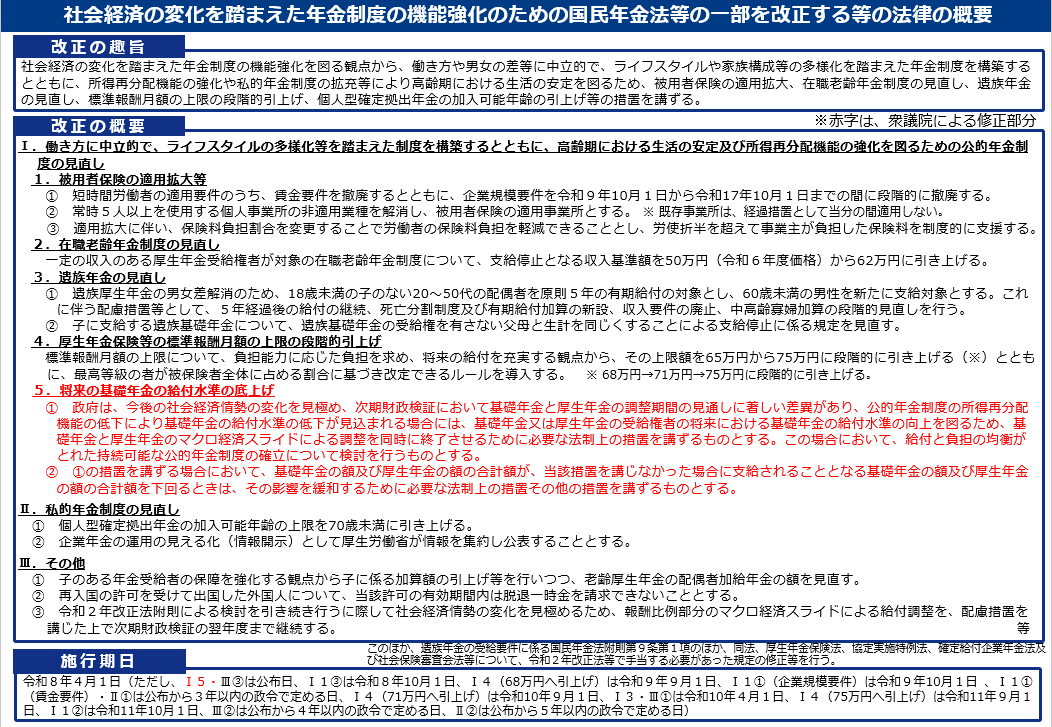

いつから施行?主な改正項目のスケジュール

2025年に成立した年金制度改正法は、2026年以降、内容ごとに段階的に施行されていきます。

企業にとって影響の大きい主な改正項目と、スケジュールは以下の通りです。

| 改正項目 | 施行日 | 解説 |

|---|---|---|

| 在職老齢年金の見直し | 2026年4月1日 | ・支給停止基準額が「月50万円→月62万円」に引き上げ・高齢の従業員が働きながら年金を受け取りやすくなります |

| 標準報酬月額の上限引き上げ(月65→75万円) | 2027年9月:68万円 2028年9月:71万円 2029年9月:75万円 ※段階的に引き上げ | ・高所得の従業員の保険料・年金額に影響・給与設計への反映が必要です |

| 社会保険の適用拡大(企業規模要件の撤廃) | 2027年10月:従業員36人以上の企業2029年10月:従業員21人以上の企業2032年10月:従業員11人以上の企業2035年10月:従業員10人以下の企業 | ・段階的に中小企業へ拡大・パート・アルバイトの加入義務化が進むため、雇用管理や人件費対応が必要です |

| 遺族厚生年金の見直し | 2028年4月〜20年かけて段階的に実施 | ・子のいない配偶者への年金支給ルールが変更されます |

| 加給年金の見直し | 2028年4月以降(新規受給者) | ・配偶者への加給年金額が年額408,100円→367,200円に引き下げ・配偶者が年金を受給すると支給停止となる仕組みは継続 |

| 私的年金制度の見直し(iDeCoの加入可能年齢の引き上げ) | 公布から3年以内の政令で定める日 | ・60歳以上70歳未満の加入を可能にし、老後資産形成を支援します |

| 私的年金制度の見直し(情報開示) | 公布から5年以内の政令で定める日 | ・年金商品の運用状況などの「見える化」が進みます |

| 国民年金の納付期間延長案(※見送り) | 現時点で見送り(2025年8月時点) | ・納付期間を「40年→45年」に延長する案は見送りに・ただし今後、年金財政の動向次第で再検討される可能性あり |

これらの年金制度改正は、一律の施行ではなく内容別・年次別に異なるスケジュールで行われます。

企業としては、対象となる改正ごとに、以下のような対応を逆算して計画的に進めることが重要です。

- 該当する従業員の把握

- 就業規則・給与規程の改定

- 社内説明や制度導入の準備 など

【ポイント①】パート・アルバイトの社会保険の適用拡大

短時間勤務の従業員を多く雇用している企業にとって、今回の年金制度改正で最も影響が大きいのが社会保険の適用拡大です。

これまで対象外だった小規模事業所でも、今後は一定の条件を満たすパート・アルバイトは社会保険への加入が必要となります。

「106万円の壁」解消が企業実務に与える影響

現行制度では、以下すべての要件を満たす従業員に、社会保険加入の義務が生じます。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収換算で約106万円)

- 勤務期間が2か月超の見込み

- 学生でない

- 従業員数51人以上の企業に所属(2024年10月以降)

このうち「企業規模要件(51人以上)」が2027年10月に撤廃され、賃金要件も2026年以降に撤廃予定とされています。

| 項目 | 改正前 | 改正後(予定) | 改正時期(予定) |

|---|---|---|---|

| 適用企業 | 従業員数51人以上 | 全企業対象(段階的に拡大) | 2027年10月:従業員36人以上の企業2029年10月:従業員21人以上の企業2032年10月:従業員11人以上の企業2035年10月:従業員10人以下の企業 |

| 賃金要件 | 月額8.8万円以上 | 撤廃予定 | 公布から3年以内の政令で定める日 |

| 加入基準 | 上記条件+週20時間以上など | 原則、週20時間以上で一律適用 | ー |

年金制度改正により、社会保険の加入対象者が大幅に増加することが見込まれます。

中小企業でも、加入手続きや人件費の管理、雇用契約の見直しなど、実務面での負担が増すことが想定されます。

手取りは減るけど、将来の年金は増える?従業員への説明ポイント

今回の年金制度改正により、短時間勤務の従業員も社会保険に加入する対象となることで、保険料の負担が発生します。そのため、手取り額は一時的に減少する可能性があります。

その一方で、厚生年金に加入することで将来的な受給額が増えるため、老後の生活資金が安定する長期的なメリットがあります。

企業としては、こうした「目先の負担増」と「将来の安心」のバランスを丁寧に説明することが重要です。

また、企業にとっては、保険料の事業主負担や事務対応の増加などの短期的な課題もあります。しかし、社会保険制度の整備は福利厚生の充実にもつながり、従業員の安心感や定着率の向上などの効果が期待できます。

| 視点 | 内容 |

|---|---|

| メリット | ・従業員の老後資金準備を支援できる ・安心感の向上によるエンゲージメント向上 ・長期雇用による離職率の低下が期待できる |

| デメリット | ・保険料負担の増加(企業・従業員双方)・加入者の増加に伴い、事務手続きが複雑化 |

【ポイント②】遺族年金の制度見直し

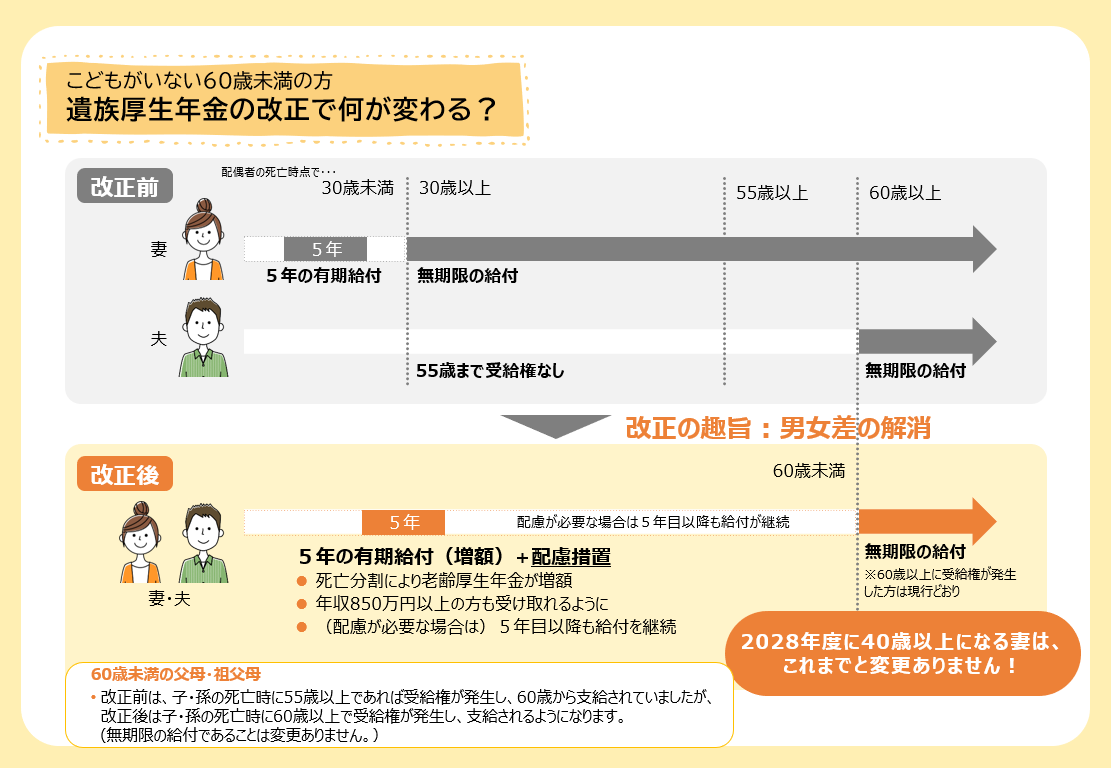

2028年4月から、遺族厚生年金の支給ルールが大きく見直されます。

特に注目すべきは、「子どもがいない配偶者」への年金支給の在り方が、性別を問わず統一される点です。

見直しの目的は「男女間の格差是正」

年金制度改正の背景には、男女間の制度格差の見直しがあります。

現行制度では、同じ状況でも「妻には無期限で給付されるのに、夫には給付されない」という性差による不公平が存在していました。

| 配偶者の属性 | 現在の遺族厚生年金 |

|---|---|

| 子のいない30歳未満の妻 | 5年間の有期給付 |

| 子のいない30歳以上の妻 | 無期限給付 |

| 子のいない55歳未満の夫 | 原則給付なし |

| 子のいない60歳以上の夫 | 無期限給付 |

このような違いは、女性の就業率の向上や共働き家庭の増加といった社会の変化に対応できておらず、制度の公平性が課題とされています。

具体的な変更点(案)と注意点

今回の年金制度改正では、子のいない配偶者に対する給付のルールが、男女共通で「5年間の有期支給+条件付きの継続給付」へ統一されます。

| 対象 | 改正前 | 改正後(2028年4月〜) |

|---|---|---|

| 子のいない妻(40歳未満) | 無期限給付 | 5年間の有期給付+継続条件によって延長可 |

| 子のいない夫(60歳未満) | 原則給付なし | 同上(男女共通ルールに) |

※継続支給の対象となるのは、以下のいずれかの条件を満たす方です。

- 障害年金の受給権がある

- 所得が一定以下(例:単身かつ年収122万円以下など)

女性のうち、2028年度末時点で40歳未満で18歳未満の子がいない方は、新ルールが適用されます(=5年の有期支給へ移行)。

一方で、40歳以上の女性は、20年間かけて段階的に現行制度から移行します。

この年金制度改正は、従業員の家族計画や生活設計に直接関わるため、企業としても無視できません。今後は以下のような対応が求められます。

- 福利厚生制度との整合性を見直す

- 対象従業員への丁寧な制度説明を行う

- 社内相談窓口や外部相談機関との連携体制を整備する

ペイロールエージェンシーの給与計算代行サービスなら、担当者の負担を大幅削減!

複雑な給与計算から振込、年末調整支援まで、専門家が正確かつスピーディーに対応します。

まずは無料相談で、貴社に最適なプランをご提案いたします。

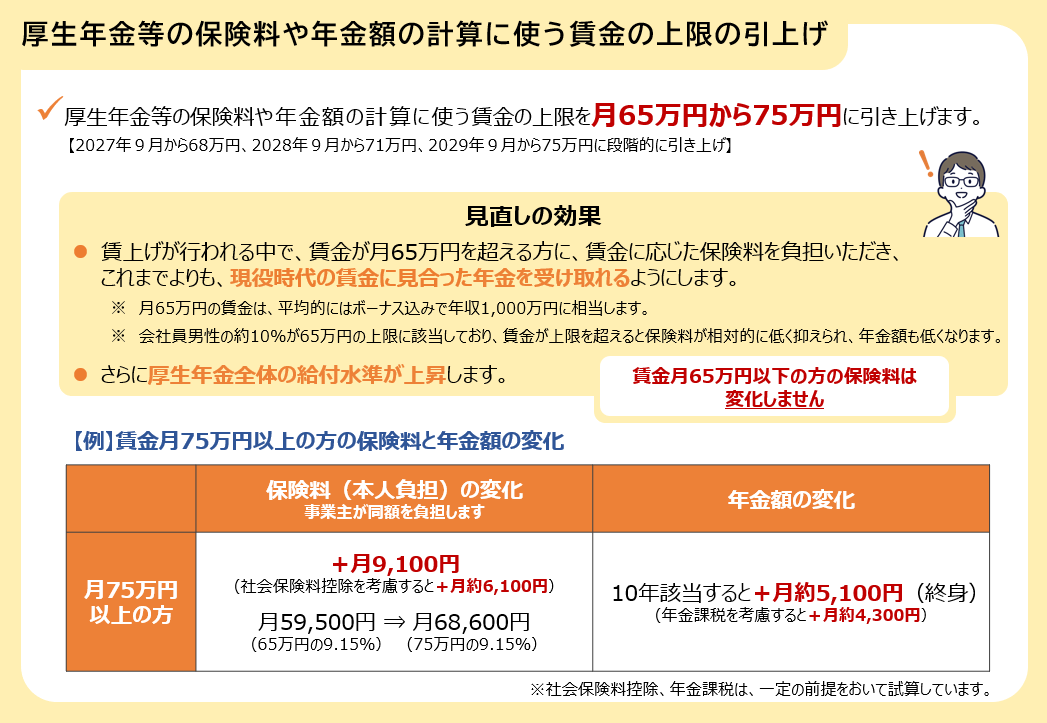

【ポイント③】標準報酬月額の上限の段階的引き上げ

今回の年金制度改正では、厚生年金の保険料を計算する基準となる「標準報酬月額」の上限が、現在の月65万円から段階的に月75万円まで引き上げられます。

これは、賃金水準の上昇や、高所得層と年金給付の公平性を図る目的で実施されるものです。

高所得の従業員に係る保険料と年金額の見直し

現行制度では、月収が65万円を超えてもそれ以上の収入には保険料がかからず、将来の年金額にも反映されません。

そのため、高所得者は「支払う保険料が少なく、将来の年金も少ない」というギャップが生じています。

今回の年金制度改正により、75万円まで保険料がかかるようになることで、現役時代の収入に見合った年金額を受け取れる仕組みへと整備されます。

出典:厚生年金等の標準報酬月額の上限の段階的引上げについて|厚生労働省

「年金の増額」と「企業負担」のバランスをどう取るか

実際の影響を見てみましょう。

| 例:月収75万円の従業員の場合→保険料の本人負担:月約9,100円増加(控除後:実質月約6,100円)→10年後の年金受給額:月約5,100円増加(課税後:約4,300円) |

短期的には保険料の負担増がありますが、長期的には老後の年金額が増えるメリットがあります。

今回の改正は、保険料の半分を企業が負担する仕組みのため、高所得者が多い企業ほど人件費の増加に直結します。

企業側には、以下のような対応が求められます。

- 対象となる従業員の把握と影響額のシミュレーション

- 給与・報酬制度の見直し

- 福利厚生や企業型DCとの制度整合性の見直し

- 人件費への影響を踏まえた予算の再設計

- 社内説明資料の作成と従業員への説明会開催

【ポイント④】加給年金(年金の家族手当)の見直し

加給年金とは、老齢厚生年金の受給者に扶養すべき一定年齢未満の配偶者や子どもがいる場合に、上乗せして支給される年金(いわゆる「年金の家族手当」)です。

今回の年金制度改正では、特に配偶者に対する加給年金の見直しが行われ、2028年4月以降に新たに受給を開始する人を対象に、支給額が引き下げられます。

配偶者の年金受給で支給停止へ

従来から加給年金は、配偶者が老齢厚生年金を受給し始めると自動的に支給停止となるルールがありました。共働き世帯の増加により、今後はこの停止タイミングが早まるケースが増えると見込まれています。

年金制度改正により、以下のように配偶者への加算額が減額されます。

<見直しの概要(新規受給者対象)>

| 区分 | 改正前(現行) | 改正後(2028年4月以降の新規受給者) |

|---|---|---|

| 配偶者への加給年金額 | 年額408,100円 | 年額367,200円(▲約4万円) |

※2024年度水準。すでに受給している方には影響ありません。

参考:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要[PDF]

今後、加給年金の恩恵を受けにくくなることで、従業員の老後の生活設計に不安が生じる可能性があります。

企業としては、以下のような対応を検討することが重要です。

- 企業型DC(確定拠出年金)やiDeCoといった老後資金制度の紹介・導入

- 社内セミナーやライフプラン支援による教育の充実

- 従業員への影響を見据えた、福利厚生の再設計

【ポイント⑤】国民年金の加入期間が延長?

現在、国民年金(基礎年金)の保険料納付期間は、20歳から60歳までの40年間と定められています。

政府はこれを65歳までの45年間へ延長する案を検討していましたが、見送りが厚生労働省により示されました。(※1)

背景には、国民負担の増加に対する反発や、法案提出の見通しが立たないことがあります。

ただし、国民の就労期間や寿命の延び、年金財政の動向などを踏まえると、今後再び議論が再燃する可能性もあります。

納付期間が「40年→45年」になる可能性

当初の延長案は、基礎年金の支給水準の底上げを目的としたもので、納付期間を5年延ばすことで、満額の基礎年金(月額約6.8万円/2024年度)を約1.125倍に引き上げる構想でした。(※2)

背景には、以下のような社会的要因があります。

- 平均寿命の延伸:1955年当時は60代だった平均寿命が、2023年には男性81.09歳・女性87.14歳まで伸びており、年金を受け取る期間が長期化している。(※1)

- 高齢就労者の増加:60歳以降も働く人が増えており、65歳までの雇用継続が一般化。現行制度とのギャップが拡大している。

仮に将来的に再検討された場合、制度変更は障害基礎年金や遺族基礎年金の支給額にも波及する可能性があり、社会保障全体への影響も見逃せません。

(※1)参考:保険料の5年延長見送り、年金局長「力不足おわび」 – 日本経済新聞

(※2)参考:日本総研|≪税・社会保障シリーズ No.65≫

(※3)参考:令和7年版 高齢社会白書(全文)(PDF版)

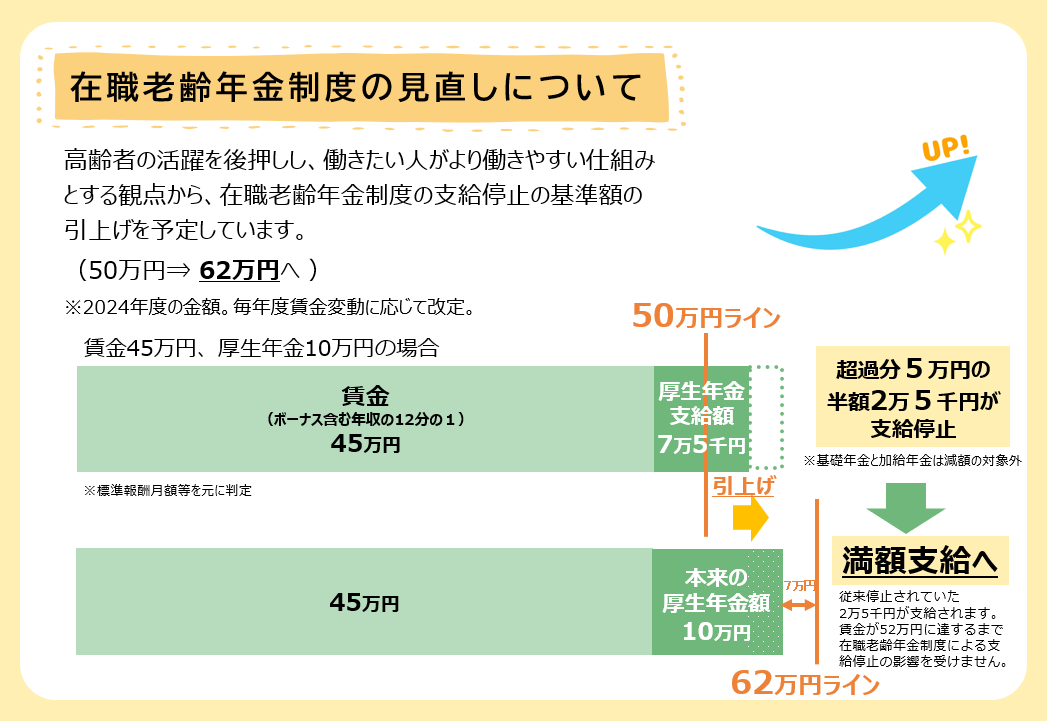

【ポイント⑥】在職老齢年金制度の見直し

在職老齢年金制度とは、厚生年金を受給する高齢者が働き続ける場合、収入が一定額を超えると年金の一部が減額・支給停止される仕組みです。

今回の年金制度改正では、この支給停止の基準額が「月50万円→62万円」に引き上げられます(2026年4月施行予定)。

年金と給与の両立がしやすくなる仕組みへ

現行制度では、以下の2つの合計額が50万円を超えると、超過分の半額が年金から差し引かれます。

- 老齢厚生年金の「基本月額」

- 賃金・賞与を含めた「総報酬月額相当額」

年金制度改正後は、この支給停止ラインが62万円に引き上げられるため、年金を減らさずに働ける上限が広がることになります。

<例:賃金45万円+年金10万円=合計55万円の場合>

| 現行制度 | 改正後 |

|---|---|

| 超過分5万円→年金2.5万円支給停止 | 62万円未満のため年金全額支給 |

年金制度改正により、「働くと年金が減るから控える」という状況が緩和され、高齢者が意欲的に働き続けられる環境整備が進むことが期待されます。

企業としては、これを契機に60歳以降の処遇制度や給与設計を見直し、柔軟な就労環境を整備することが求められます。

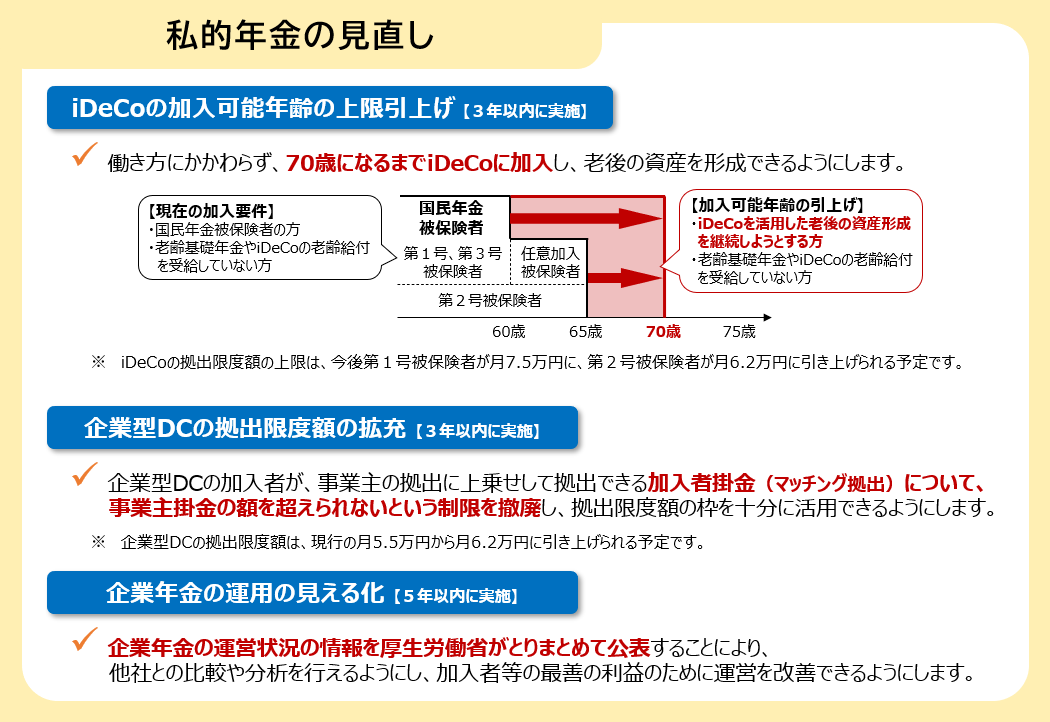

【ポイント⑦】iDeCo(個人型確定拠出年金)、企業型DCの制度改正

iDeCo(個人型確定拠出年金)は、個人が自ら運用しながら老後資産を積み立てる、税制優遇のある私的年金制度です。

制度改正では、「iDeCo(個人型確定拠出年金)」と「企業型DC(企業型確定拠出年金)」の制度が大きく見直されます。

目的は、長寿化・就労期間の延伸に対応し、より柔軟な老後資産形成の支援環境を整備することです。

加入可能年齢が「70歳未満」に引き上げ

現行では、60歳を超えると加入可否が就労形態や国民年金の加入状況によって異なっていましたが、改正後は以下のように変更されます。

| 項目 | 改正前 | 改正後(予定) |

|---|---|---|

| 加入可能年齢 | 原則60歳~65歳未満まで | 原則60歳~70歳未満までに拡大 |

| 加入要件 | 国民年金の被保険者であること | 被保険者区分に関係なく加入しやすくなる※老齢基礎年金・iDeCo給付の未受給が条件 |

| 拠出限度額(第1号) | 月6.8万円 | 月7.5万円 |

| 第2号被保険者(企業年金なし) | 月2.3万円 | 月6.2万円 |

| 第2号被保険者(企業年金あり) | 月2万円 | 月6.2万円 |

| 企業型DCの拠出限度額 | 月5.5万円 | 月6.2万円 |

| 企業型DCのマッチング拠出 | 事業主掛金を超えられない制限あり | 上限制限を撤廃(柔軟に上乗せ可能に) |

参考:厚生労働省|令和7年度税制改正に関する参考資料(PDF)

企業型DCを導入していない中小企業にとっては、今回の制度改正を契機に、従業員の老後資産形成支援としてiDeCoを促進することが、従業員満足度や定着率の向上につながる可能性があります。

※企業型DCとは、企業が掛金を拠出し、従業員がその資産を自ら運用する私的年金制度。従業員の老後資産形成を企業が支援する仕組みです。

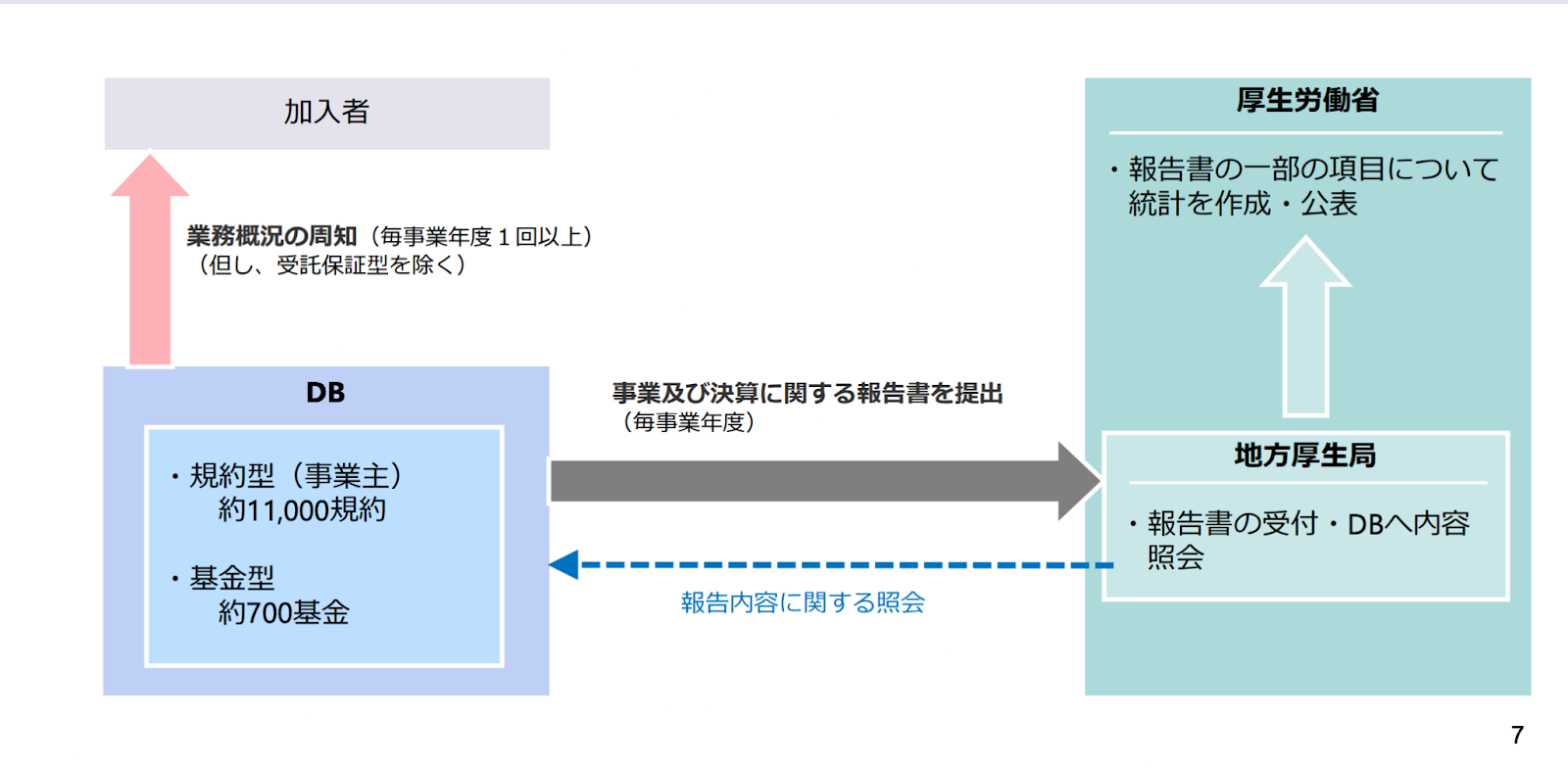

【ポイント⑧】企業年金の運用の見える化

年金制度改正では、企業年金に関する「運用の見える化」が大きく前進します。

これは、企業が導入する「確定拠出年金(DC)」や「確定給付企業年金(DB)」の運用状況を、加入者が他社と比較できる形で開示し、制度の透明性と健全性を高めることを目的としたものです。

これまでも企業年金の情報は、各社が加入者へ個別に提供してきましたが、今回の年金制度改正では厚生労働省が制度全体の運用状況を集約・公表することが予定されています。

これにより、企業間の比較が可能となり、制度のガバナンス強化や、従業員の年金制度に対する関心向上にもつながると期待されています。

運用の透明性が企業の信頼性にもつながる時代へ

特に企業型DCでは、加入者が自ら運用商品を選ぶ必要があります。

しかし実際には、「どの運用商品を選べばよいかわからない」「手数料やリスクが見えにくい」といった声も多く、これが長期的な運用成果の格差を生む一因となっていました。

年金制度改正によって、運用商品のラインナップや手数料、実績などが、他社とも比較できる形で公開されるようになります。

確定給付型のDBについても、資産構成や運用方針、費用の透明化が進み、制度設計そのものの見直しにもつながるとされています。

つまり、企業年金制度はこれから、内部向けの福利厚生から、外部からも評価される制度へと変わっていきます。

出典:厚生労働省|企業年金の加入者のための運用の見える化(PDF)p.7

情報開示がもたらす、企業への実務的な影響

情報が公にされることで、企業にはこれまで以上に高い説明責任が求められるようになります。

そのため、以下のような観点で、自社制度を見直す必要があるでしょう。

- なぜこの運用商品を採用しているのか

- 従業員に対して適切な情報提供ができているか

- 他社と比べて不利益がないか

運用商品や手数料の見直しはもちろん、運用管理機関やコンサルタントとの連携のあり方まで、企業年金を経営資源としてどう活用するかが問われる時代に入っています。

年金制度改正に関するよくある質問(Q&A)

年金制度改正を前に、企業の人事・労務担当者からも多くの疑問が寄せられています。

ここでは、特に関心の高い2つの質問に対して、専門的な視点からお答えします。

Q.第3号被保険者制度は廃止されますか?

現時点では制度そのものの廃止は決定されていません。

しかし、社会保険の適用拡大により、これまで第3号被保険者だったパートタイム勤務の配偶者が第2号(厚生年金加入者)へ移行するケースが増える見込みです。

この流れにより、将来的には第3号制度の見直しや統合が議論される可能性も高く、企業としては従業員からの相談に備えた基本理解が必要です。

Q.従業員の年金額は減りますか?

今回の年金制度改正の目的は、給付の削減ではなく、制度の持続可能性を確保することにあります。

たとえば、国民年金の納付期間延長案(※現在は見送りが決定)では、長く保険料を納めることで将来の年金受給額が増える仕組みが検討されていました。

また、在職老齢年金の見直しにより、高齢者が働きながら年金を受け取りやすくなるなど、「減額」ではなく「受給機会の拡充」を図る改正が多く含まれています。

従業員にとっては、一時的な負担増が生じる場合もありますが、長期的にはメリットがある内容が中心です。

まとめ:年金制度改正は、企業の実務と従業員の将来設計に直結

2025年の年金制度改正は、企業にとっても従業員にとっても、将来の働き方・雇用管理・老後資金設計に大きな影響を与える重要な法改正です。

制度変更はいずれも段階的な施行が予定されており、十分な準備期間が設けられています。

企業としては、厚生労働省などの公的な一次情報に基づいて正確な制度理解を深めるとともに、社内制度や人事方針の見直しに早めに着手することが重要です。

こうした複雑な制度対応や実務負担に不安を感じる場合は、給与・社会保険まわりの手続きを熟知した専任チームが支援する「Aimペイロールエージェンシー」へぜひご相談ください。

制度内容の整理から、対応が必要な従業員の洗い出し、給与・規程への反映まで、貴社の状況に応じてプロが具体的な対応策を設計・代行します。

- 給与計算業務を丸投げできる!

- 給与計算・振込・年末調整支援まで対応!

- 月々1万円〜!お得に面倒な業務を外注可

\オリジナルプランも!気軽にご相談ください/